财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2021-06-03 09:34:19

一、組織動員,明(míng)确紀律

各單位要高(gāo)度重視往來款項清理(lǐ)工(gōng)作,加強組織領導,由單位負責人(rén)、分(fēn)管負責人(rén)、紀檢負責人(rén)、财務人(rén)員組成清理(lǐ)往來款項工(gōng)作領導小(xiǎo)組負責清理(lǐ)工(gōng)作。對于清理(lǐ)工(gōng)作中出現的(de)問題, 要采取積極穩妥的(de)措施,依法依規處理(lǐ), 駐單位紀檢組要積極配合做好工(gōng)作,對無故拖欠款項,不配合清理(lǐ)工(gōng)作的(de)人(rén)員要嚴明(míng)紀律。

二、分(fēn)類核算,提出措施

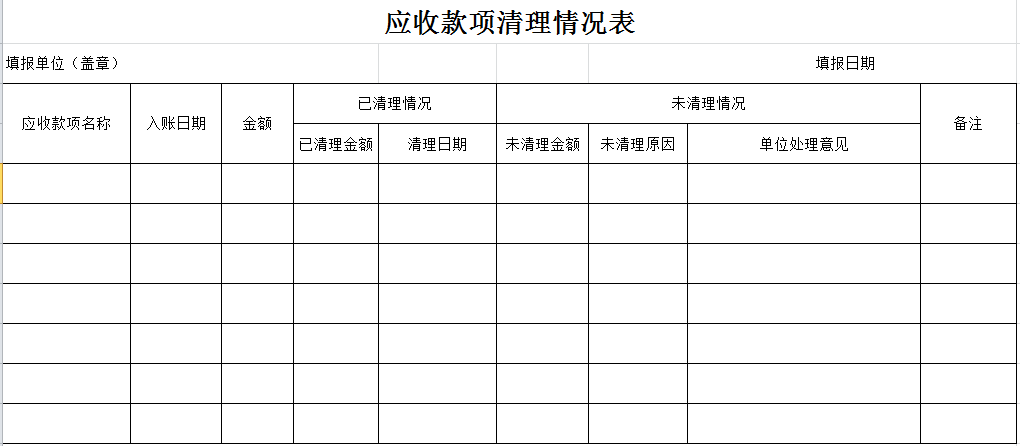

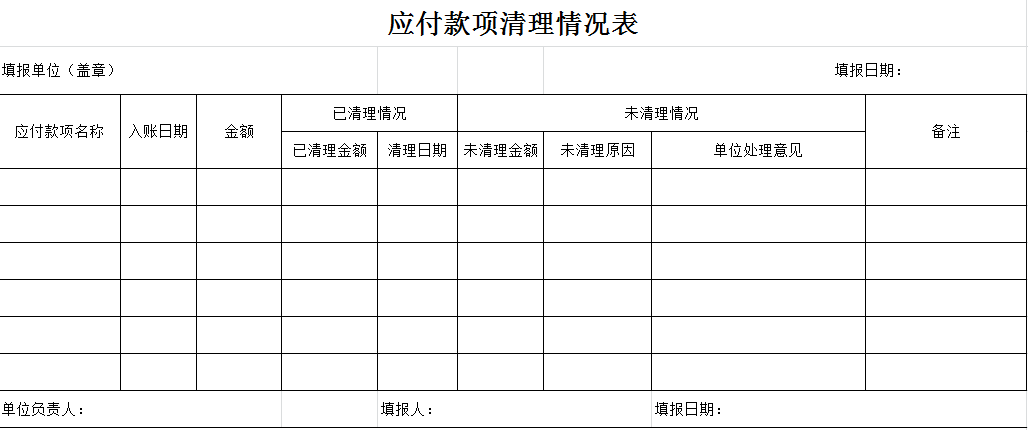

各單位對本單位各種往來款和(hé)個(gè)人(rén)尚未歸還的(de)借款要逐一列明(míng)暫付款(其他(tā)應收款)和(hé)暫存款( 其他(tā)應付款)數額、事由、批準人(rén)等,分(fēn)類提出處理(lǐ)措施和(hé)意見,制(zhì)定清理(lǐ)方案,如(rú)實填寫“單位往來款清理(lǐ)情況表”(見附表1、2)。

對各種往來款項,明(míng)确責任領導和(hé)具體承辦人(rén)員,對各項往來款, 特别是各項應收款項(含個(gè)人(rén)借款)要加大(dà)清收力度, 抓緊清收,逐筆(bǐ)落實到(dào)位。對清查結果應分(fēn)析原因, 并按以下辦法分(fēn)類處理(lǐ):

對各種往來款項,明(míng)确責任領導和(hé)具體承辦人(rén)員,對各項往來款, 特别是各項應收款項(含個(gè)人(rén)借款)要加大(dà)清收力度, 抓緊清收,逐筆(bǐ)落實到(dào)位。對清查結果應分(fēn)析原因, 并按以下辦法分(fēn)類處理(lǐ):

四、健全内控,定期清理(lǐ)

今後,各預算單位應建立健全有(yǒu)效的(de)往來款項内控制(zhì)度,嚴格控制(zhì)往來款業(yè)務的(de)發生,規範往來款财務審批手續,按《政府會(huì)計(jì)準則制(zhì)度》規定定期對往來款項進行(xíng)清理(lǐ),完善往來款定期核對催收制(zhì)度,不長期挂賬,防止往來款沉積,建立往來款台賬和(hé)已核銷往來款台帳,實行(xíng)動态管理(lǐ)。審計(jì)部門應将往來款項管理(lǐ)納入經濟責任審計(jì)範圍,強化單位負責人(rén)對往來款項的(de)經濟責任,确保國有(yǒu)資産安全完整。

- END -

來源:行(xíng)政事業(yè)單位會(huì)計(jì),審計(jì)之家編輯整理(lǐ)。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。

版權說明(míng):如(rú)涉版權問題,請與我們聯系,謝謝!