财政部會(huì)計(jì)司:收入準則應用(yòng)案例(更新後八個(gè)案例全文(wén))

2020年7月(yuè)17日,财政部會(huì)計(jì)司發布第二批三個(gè)收入準則應用(yòng)案例,分(fēn)别爲:

收入準則應用(yòng)案例——保薦服務的(de)收入确認

收入準則應用(yòng)案例——藥品實驗服務的(de)收入确認

收入準則應用(yòng)案例——定制(zhì)軟件(jiàn)開(kāi)發服務的(de)收入确認

2018年12月(yuè)11日,财政部會(huì)計(jì)司發布第一批五個(gè)收入準則應用(yòng)案例,分(fēn)别爲:

收入準則應用(yòng)案例——合同負債(涉及不同增值稅率的(de)儲值卡)

收入準則應用(yòng)案例——合同負債(電商平台預售購(gòu)物(wù)卡)

收入準則應用(yòng)案例——合同履約成本(酒店(diàn)等服務行(xíng)業(yè)的(de)合同成本)

以下爲兩批共計(jì)八個(gè)應用(yòng)案例全文(wén)。

收入準則應用(yòng)案例——保薦服務的(de)收入确認

原文(wén)發布日期:2020年7月(yuè)17日

【例】甲公司與乙公司簽訂合同,在乙公司申請首次公開(kāi)發行(xíng)股票時,提供包括依法對乙公司申請文(wén)件(jiàn)、證券發行(xíng)募集文(wén)件(jiàn)進行(xíng)核查,出具保薦意見等保薦服務。乙公司在簽訂合同後支付 10%保薦費,在首次公開(kāi)發行(xíng)股票申請被受理(lǐ)後再支付 50%保薦費,其餘 40%保薦費在首次公開(kāi)發行(xíng)股票完成後支付,已支付的(de)費用(yòng)無需返還。如(rú)果因乙公司或其他(tā)方原因終止合同時(如(rú)乙公司首次公開(kāi)發行(xíng)股票申請未被受理(lǐ)),甲公司無權收取剩餘款項,但(dàn)可(kě)就其發生的(de)差旅費等直接費用(yòng)獲取補償。根據相(xiàng)關監管要求,保薦人(rén)應當結合盡職調查過程中獲得的(de)信息對發行(xíng)人(rén)進行(xíng)審慎核查,對其提供的(de)資料和(hé)披露的(de)内容進行(xíng)獨立判斷,保薦人(rén)的(de)工(gōng)作底稿應當獨立保存至少(shǎo) 10 年,如(rú)果乙公司更換保薦機構,新的(de)保薦機構需要重新執行(xíng)原保薦機構已完成的(de)保薦工(gōng)作,并且乙公司需要重新履行(xíng)申報程序。假定該合同不涵蓋承銷服務及上(shàng)市後的(de)持續督導等其他(tā)服務。

本例中,除非甲公司完成乙公司上(shàng)市前的(de)全部保薦服務,乙公司不能(néng)從甲公司提供的(de)各項服務本身獲益,或将其與其他(tā)易于獲得的(de)資源一起使用(yòng)并受益,即該保薦服務中的(de)各項服務本身是不能(néng)夠明(míng)确區分(fēn)的(de)。同時,該合同所約定的(de)各項服務具有(yǒu)高(gāo)度關聯性,即合同中承諾的(de)各項服務在合同層面是不可(kě)單獨區分(fēn)的(de)。因此,甲公司提供的(de)保薦服務屬于單項履約義務。

本例中,(1)如(rú)果乙公司在首次發行(xíng)股票申請過程中更換保薦機構,新的(de)保薦公司需要重新執行(xíng)原保薦機構已完成的(de)保薦工(gōng)作,乙公司在甲公司履約的(de)同時并未取得并消耗甲公司提供服務所帶來的(de)經濟利益;(2)甲公司按照(zhào)相(xiàng)關監管要求獨立進行(xíng)核查并出具保薦意見,工(gōng)作底稿歸甲公司所有(yǒu)且應當獨立保存至少(shǎo) 10 年,乙公司不能(néng)控制(zhì)甲公司正在履行(xíng)的(de)保薦服務;(3)雖然甲公司是針對乙公司的(de)具體情況提供保薦服務,該服務具有(yǒu)不可(kě)替代用(yòng)途,但(dàn)是,該合同約定首付款僅 10%,後續進度款直到(dào)首發申請被受理(lǐ)及首發完成才支付,并且由于乙公司或其他(tā)方原因終止合同時,甲公司無權收取剩餘款項,僅可(kě)就發生的(de)差旅費等直接費用(yòng)獲取補償,因此,上(shàng)述情況表明(míng)甲公司并不能(néng)在整個(gè)合同期間内任一時點就累計(jì)至今已完成的(de)履約部分(fēn)收取能(néng)夠補償其已發生成本和(hé)合理(lǐ)利潤的(de)款項。綜合上(shàng)述情況,甲公司提供的(de)保薦服務不滿足在某一時段内履行(xíng)履約義務的(de)條件(jiàn),屬于在某一時點履行(xíng)的(de)履約義務。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第 14 号——收入》第四條、第十條,第十一條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第 14 号——收入〉應用(yòng)指南 2018》第 26-30 頁、第 33-40 頁等相(xiàng)關内容。

收入準則應用(yòng)案例——藥品實驗服務的(de)收入确認

原文(wén)發布日期:2020年7月(yuè)17日

【例】甲公司與乙公司簽訂合同,爲其進行(xíng)某新藥的(de)藥理(lǐ)藥效實驗。合同約定,甲公司按照(zhào)乙公司預先确定的(de)實驗測試的(de)材料、方式和(hé)次數進行(xíng)實驗并記錄實驗結果,且需向乙公司實時彙報和(hé)提交實驗過程中所獲取的(de)數據資料,實驗完成後應向乙公司提交一份藥理(lǐ)藥效實驗報告,用(yòng)于乙公司後續的(de)臨床醫藥實驗。假定該合同僅包含一項履約義務。該項實驗工(gōng)作的(de)流程和(hé)所使用(yòng)的(de)技術(shù)相(xiàng)對标準化,如(rú)果甲公司中途被更換,乙公司聘請另一家實驗類企業(yè)(以下簡稱“新聘企業(yè)”)可(kě)以在甲公司已完成的(de)工(gōng)作基礎上(shàng)繼續進行(xíng)藥理(lǐ)藥效實驗并提交實驗報告,新聘企業(yè)在繼續履行(xíng)剩餘履約義務時将不會(huì)享有(yǒu)甲公司目前已控制(zhì)的(de)、且在将剩餘履約義務轉移給該企業(yè)後仍然控制(zhì)的(de)任何資産的(de)利益。

本例中,甲公司在判斷其他(tā)企業(yè)是否實質上(shàng)無需重新執行(xíng)甲公司累計(jì)至今已經完成的(de)工(gōng)作時,應當基于下列兩個(gè)前提:一是不考慮可(kě)能(néng)會(huì)使甲公司無法将剩餘履約義務轉移給其他(tā)企業(yè)的(de)合同限制(zhì)或實際可(kě)行(xíng)性限制(zhì);二是假設新聘企業(yè)将不享有(yǒu)甲公司目前已控制(zhì)的(de)、且在将剩餘履約義務轉移給該新聘企業(yè)後仍然控制(zhì)的(de)任何資産的(de)利益。由于甲公司實驗過程中的(de)資料和(hé)數據已實時提交給乙公司,且如(rú)果在甲公司履約的(de)過程中更換其他(tā)企業(yè)繼續進行(xíng)藥理(lǐ)藥效實驗,其他(tā)企業(yè)可(kě)以在甲公司已完成的(de)工(gōng)作基礎上(shàng)繼續進行(xíng)藥理(lǐ)藥效實驗并提交實驗報告,實質上(shàng)無需重複執行(xíng)甲公司累計(jì)已經完成的(de)工(gōng)作,因此,乙公司在甲公司履約的(de)同時即取得并消耗了甲公司履約所帶來的(de)經濟利益,甲公司提供的(de)實驗服務屬于在某一時段内履行(xíng)的(de)履約義務。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第 14 号——收入》第十一條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第 14 号——收入〉應用(yòng)指南 2018》第 33-34 頁等相(xiàng)關内容。

收入準則應用(yòng)案例——定制(zhì)軟件(jiàn)開(kāi)發服務的(de)收入确認

原文(wén)發布日期:2020年7月(yuè)17日

【例】甲公司與乙公司簽訂合同,爲其開(kāi)發一套定制(zhì)化軟件(jiàn)系統。合同約定,爲确保信息安全以及軟件(jiàn)開(kāi)發完成後能(néng)夠迅速與乙公司系統對接,甲公司需在乙公司辦公現場(chǎng)通過乙公司的(de)内部模拟系統進行(xíng)軟件(jiàn)開(kāi)發,開(kāi)發過程中所形成的(de)全部電腦(nǎo)程序、代碼等應存儲于乙公司的(de)内部模拟系統中,開(kāi)發人(rén)員不得将程序代碼等轉存至其他(tā)電腦(nǎo)中,開(kāi)發過程中形成的(de)程序、文(wén)檔等所有(yǒu)權和(hé)知識産權歸乙公司所有(yǒu)。如(rú)果甲公司被中途更換,其他(tā)供應商無法利用(yòng)甲公司已完成工(gōng)作,而需要重新執行(xíng)軟件(jiàn)定制(zhì)工(gōng)作。乙公司對甲公司開(kāi)發過程中形成的(de)代碼和(hé)程序沒有(yǒu)合理(lǐ)用(yòng)途,乙公司并不能(néng)夠利用(yòng)開(kāi)發過程中形成的(de)程序、文(wén)檔,并從中獲取經濟利益。乙公司将組織裏程碑驗收和(hé)終驗,并按照(zhào)合同約定分(fēn)階段付款,其中預付款比例爲合同價款的(de) 5%,裏程碑驗收時付款比例爲合同價款的(de) 65%,終驗階段付款比例爲合同價款的(de) 30%。如(rú)果乙公司違約,需支付合同價款 10%的(de)違約金(jīn)。

本例中,(1)如(rú)果甲公司被中途更換,新供應商需要重新執行(xíng)軟件(jiàn)定制(zhì)工(gōng)作,所以乙公司在甲公司履約的(de)同時并未取得并消耗甲公司軟件(jiàn)開(kāi)發過程中所帶來的(de)經濟利益;(2)甲公司雖然在乙公司的(de)辦公場(chǎng)地(dì)的(de)模拟系統中開(kāi)發軟件(jiàn)産品,乙公司也(yě)擁有(yǒu)軟件(jiàn)開(kāi)發過程中形成的(de)所有(yǒu)程序、文(wén)檔等所有(yǒu)權和(hé)知識産權,可(kě)以主導其使用(yòng),但(dàn)上(shàng)述安排主要是基于信息安全的(de)考慮,乙公司并不能(néng)夠合理(lǐ)利用(yòng)開(kāi)發過程中形成的(de)程序、文(wén)檔,并從中獲得幾乎全部的(de)經濟利益,所以乙公司不能(néng)夠控制(zhì)甲公司履約過程中在建的(de)商品;(3)甲公司履約過程中産出的(de)商品爲定制(zhì)軟件(jiàn),具有(yǒu)不可(kě)替代用(yòng)途,但(dàn)是,乙公司按照(zhào)合同約定分(fēn)階段付款,預付款僅 5%,後續進度款僅在相(xiàng)關裏程碑達到(dào)及終驗時才支付,且如(rú)果乙公司違約,僅需支付合同價款 10%的(de)違約金(jīn),表明(míng)甲公司并不能(néng)在整個(gè)合同期内任一時點就累計(jì)至今已完成的(de)履約部分(fēn)收取能(néng)夠補償其已發生成本和(hé)合理(lǐ)利潤的(de)款項。因此,該定制(zhì)軟件(jiàn)開(kāi)發業(yè)務不滿足屬于在某一時段内履行(xíng)履約義務的(de)條件(jiàn),屬于在某一時點履行(xíng)的(de)履約義務。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第 14 号——收入》第四條、第十一條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第 14 号——收入〉應用(yòng)指南 2018》第 12 頁、33-40 頁等相(xiàng)關内容。

原文(wén)發布日期:2018年12月(yuè)11日

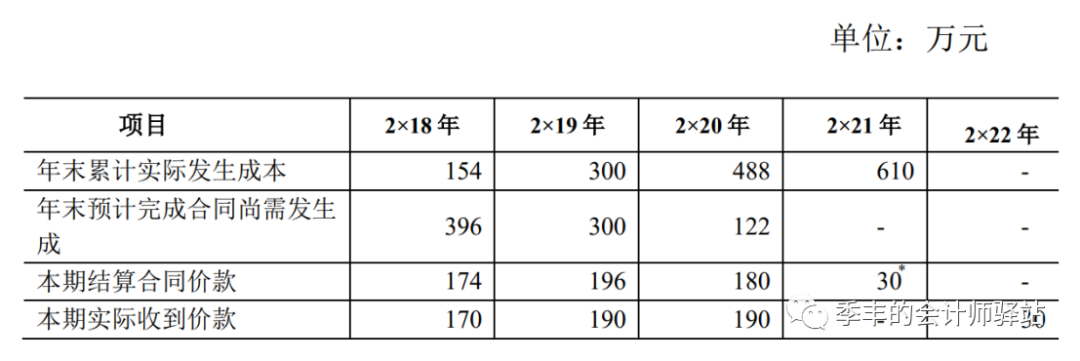

【例】甲建築公司與其客戶簽訂一項總金(jīn)額爲580萬元的(de)固定造價合同,該合同不可(kě)撤銷。甲公司負責工(gōng)程的(de)施工(gōng)及全面管理(lǐ),客戶按照(zhào)第三方工(gōng)程監理(lǐ)公司确認的(de)工(gōng)程完工(gōng)量,每年與甲公司結算一次;該工(gōng)程已于2×18年2月(yuè)開(kāi)工(gōng),預計(jì)2×21年6月(yuè)完工(gōng);預計(jì)可(kě)能(néng)發生的(de)工(gōng)程總成本爲550萬元。到(dào)2×19年底,由于材料價格上(shàng)漲等因素,甲公司将預計(jì)工(gōng)程總成本調整爲600萬元。2×20年末根據工(gōng)程最新情況将預計(jì)工(gōng)程總成本調整爲610萬元。假定該建造工(gōng)程整體構成單項履約義務,并屬于在某一時段内履行(xíng)的(de)履約義務,該公司采用(yòng)成本法确定履約進度,不考慮其他(tā)相(xiàng)關因素。該合同的(de)其他(tā)有(yǒu)關資料如(rú)表所示。

按照(zhào)合同約定,工(gōng)程質保金(jīn)30萬元需等到(dào)客戶于2x22年底保證期結束且未發生重大(dà)質量問題方能(néng)收款。上(shàng)述價款均爲不含稅價款,不考慮相(xiàng)關稅費的(de)影響。

貸:原材料、應付職工(gōng)薪酬等 1,540,000

(2)确認計(jì)量當年的(de)收入并結轉成本。

履約進度=1,540,000÷(1,540,000+3,960,000)=28%

合同收入=5,800,000×28%=1,624,000(元)

2018年12月(yuè)31日,“合同結算”科目的(de)餘額爲貸方11.6萬元(174-162.4),表明(míng)甲公司已經與客戶結算但(dàn)尚未履行(xíng)履約義務的(de)金(jīn)額爲11.6萬元,由于甲公司預計(jì)該部分(fēn)履約義務将在2×19年内完成,因此,應在資産負債表中作爲合同負債列示。

2.2×19年的(de)賬務處理(lǐ)如(rú)下:

貸:原材料、應付職工(gōng)薪酬等 1,460,000

(2)确認計(jì)量當年的(de)收入并結轉成本,同時,确認合同預計(jì)損失。

履約進度=3,000,000÷(3,000,000+3,000,000)=50%

合同收入=5,800,000×50%-1,624,000=1,276,000(元)

合同預計(jì)損失=(3,000,000+3,000,000-5,800,000)×(1-50%)=100,000(元)

在2×19年底,由于該合同預計(jì)總成本(600萬元)大(dà)于合同總收入(580萬元),預計(jì)發生損失總額爲20萬元,由于其中20萬元×50%=10萬元已經反映在損益中,因此應将剩餘的(de)、爲完成工(gōng)程将發生的(de)預計(jì)損失10萬元确認爲當期損失。根據《企業(yè)會(huì)計(jì)準則第13号——或有(yǒu)事項》的(de)相(xiàng)關規定,待執行(xíng)合同變成虧損合同的(de),該虧損合同産生的(de)義務滿足相(xiàng)關條件(jiàn)的(de),則應當對虧損合同确認預計(jì)負債。因此,爲完成工(gōng)程将發生的(de)預計(jì)損失10萬元應當确認爲預計(jì)負債。

2×19年12月(yuè)31日,“合同結算”科目的(de)餘額爲貸方80萬元(11.6+196-127.6),表明(míng)甲公司已經與客戶結算但(dàn)尚未履行(xíng)履約義務的(de)金(jīn)額爲80萬元,由于甲公司預計(jì)該部分(fēn)履約義務将在2×20年内完成,因此,應在資産負債表中作爲合同負債列示。

3.2×20年的(de)賬務處理(lǐ)如(rú)下:

貸:原材料、應付職工(gōng)薪酬等 1,880,000

(2)确認計(jì)量當年的(de)合同收入并結轉成本,同時調整合同預計(jì)損失。

履約進度=4,880,000÷(4,880,000+1,220,000)=80%

合同收入=5,800,000×80%-1,624,000-1,276,000=1,740,000(元)

合同預計(jì)損失=(4,880,000+1,220,000-5,800,000)×(1-80%)-100,000=-40,000(元)

在2×20年底,由于該合同預計(jì)總成本(610萬元)大(dà)于合同總收入(580萬元),預計(jì)發生損失總額爲30萬元,由于其中30萬元×80%=24萬元已經反映在損益中,因此預計(jì)負債的(de)餘額爲30萬元-24萬元=6萬元,反映剩餘的(de)、爲完成工(gōng)程将發生的(de)預計(jì)損失,因此,本期應轉回合同預計(jì)損失4萬元。

2×20年12月(yuè)31日,“合同結算”科目的(de)餘額爲貸方86萬元(80+180-174),表明(míng)甲公司已經與客戶結算但(dàn)尚未履行(xíng)履約義務的(de)金(jīn)額爲86萬元,由于該部分(fēn)履約義務将在2×21年6月(yuè)底前完成,因此,應在資産負債表中作爲合同負債列示。

4.2×21年1-6月(yuè)的(de)賬務處理(lǐ)如(rú)下:

貸:原材料、應付職工(gōng)薪酬等 1,220,000

(2)确認計(jì)量當期的(de)合同收入并結轉成本及已計(jì)提的(de)合同損失。

2×21年1-6月(yuè)确認的(de)合同收入=合同總金(jīn)額-截至目前累計(jì)已确認的(de)收入

=5,800,000-1,624,000-1,276,000-1,740,000=1,160,000(元)

2×21年6月(yuè)30日,“合同結算”科目的(de)餘額爲借方30(86-116)萬元,是工(gōng)程質保金(jīn),需等到(dào)客戶于2×22年底保質期結束且未發生重大(dà)質量問題後方能(néng)收款,應當資産負債表中作爲合同資産列示。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第二十六條、第二十九條、《企業(yè)會(huì)計(jì)準則第13号——或有(yǒu)負債》第八條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第75~80頁、《企業(yè)會(huì)計(jì)準則講解(2010)》第209頁等相(xiàng)關内容。

原文(wén)發布日期: 2018年12月(yuè)11日

【例】甲公司經營一家連鎖超市,以主要責任人(rén)的(de)身份銷售商品給客戶。甲公司銷售的(de)商品适用(yòng)不同的(de)增值稅稅率,如(rú)零食等适用(yòng)稅率爲16%,糧食等适用(yòng)稅率爲10%等。2×18年,甲公司向客戶銷售了5000張不可(kě)退的(de)儲值卡,每張卡的(de)面值爲200元,總額爲1000000元。客戶可(kě)在甲公司經營的(de)任意一家門店(diàn)使用(yòng)該等儲值卡進行(xíng)消費。根據曆史經驗,甲公司預期客戶購(gòu)買的(de)儲值卡金(jīn)額将全部被消費。甲公司爲增值稅一般納稅人(rén),在客戶使用(yòng)該等儲值卡消費時發生增值稅納稅義務。

本例中,甲公司經營一家連鎖超市,銷售适用(yòng)不同稅率的(de)各種商品,并收取商品價款及相(xiàng)應的(de)增值稅。因此甲公司銷售儲值卡收取的(de)款項1000000元中,僅商品價款部分(fēn)代表甲公司已收客戶對價而應向客戶轉讓商品的(de)義務,應當确認合同負債,其中增值稅部分(fēn),因不符合合同負債的(de)定義,不應确認爲合同負債。

甲公司應根據曆史經驗(例如(rú)公司以往年度類似業(yè)務的(de)綜合稅率等)估計(jì)客戶使用(yòng)該類儲值卡購(gòu)買不同稅率商品的(de)情況,将估計(jì)的(de)儲值卡款項中的(de)增值稅部分(fēn)确認爲應交稅費——待轉銷項稅額,将剩餘的(de)商品價款部分(fēn)确認爲合同負債。實際消費情況與預計(jì)不同時,根據實際情況進行(xíng)調整;後續每個(gè)資産負債表日根據最新信息對合同負債和(hé)應交稅費的(de)金(jīn)額進行(xíng)重新估計(jì)。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第四十一條、《企業(yè)會(huì)計(jì)準則第28号——會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和(hé)差錯更正》第八條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第112頁等相(xiàng)關内容。

原文(wén)發布日期: 2018年12月(yuè)11日

【例】甲公司經營一家電商平台,平台商家自行(xíng)負責商品的(de)采購(gòu)、定價、發貨以及售後服務,甲公司僅提供平台供商家與消費者進行(xíng)交易并負責協助商家和(hé)消費者結算貨款,甲公司按照(zhào)貨款的(de)5%向商家收取傭金(jīn),并判斷自己在商品買賣交易中是代理(lǐ)人(rén)。2X18年,甲公司向平台的(de)消費者銷售了1000張不可(kě)退的(de)電子購(gòu)物(wù)卡,每張卡的(de)面值爲200元,總額200000元。假設不考慮相(xiàng)關稅費的(de)影響。

本例中,考慮到(dào)甲公司在商品買賣交易中爲代理(lǐ)人(rén),僅爲商家和(hé)消費者提供平台及結算服務,并收取傭金(jīn),因此,甲公司銷售電子購(gòu)物(wù)卡收取的(de)款項200000元中,僅傭金(jīn)部分(fēn)10000元(200000*5%,不考慮相(xiàng)關稅費)代表甲公司已收客戶(商家)對價而應在未來消費者消費時作爲代理(lǐ)人(rén)向商家提供代理(lǐ)服務的(de)義務,應當确認合同負債。對于其餘部分(fēn)(即190,000元),爲甲公司代商家收取的(de)款項,作爲其他(tā)應付款,待未來消費者消費時支付給相(xiàng)應的(de)商家。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第三十四條、第四十一條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第92頁、第112頁等相(xiàng)關内容。

(酒店(diàn)等服務行(xíng)業(yè)的(de)合同成本)

原文(wén)發布日期: 2018年12月(yuè)11日

【例】甲公司經營一家酒店(diàn),該酒店(diàn)是甲公司的(de)自有(yǒu)資産。甲公司在進行(xíng)會(huì)計(jì)核算時,除發生的(de)餐飲、商品材料等成本外,還需要計(jì)提與酒店(diàn)經營相(xiàng)關的(de)固定資産折舊(如(rú)酒店(diàn)、客房以及客房内的(de)設備家具等)、無形資産攤銷(如(rú)酒店(diàn)土(tǔ)地(dì)使用(yòng)權等)費用(yòng)等,應如(rú)何對這些折舊、攤銷進行(xíng)會(huì)計(jì)處理(lǐ)。

本例中,甲公司經營一家酒店(diàn),主要通過提供客房服務賺取收入,而客房服務的(de)提供直接依賴于酒店(diàn)物(wù)業(yè)(包含土(tǔ)地(dì))以及家具等相(xiàng)關資産,即與客房服務相(xiàng)關的(de)資産折舊和(hé)攤銷屬于甲公司爲履行(xíng)與客戶的(de)合同而發生的(de)服務成本。該成本需先考慮是否滿足收入準則第二十六條規定的(de)資本化條件(jiàn),如(rú)果滿足,應作爲合同履約成本進行(xíng)會(huì)計(jì)處理(lǐ),并在收入确認時對合同履約成本進行(xíng)攤銷,計(jì)入營業(yè)成本。此外,這些酒店(diàn)物(wù)業(yè)等資産中與客房服務不直接相(xiàng)關的(de),例如(rú)财務部門相(xiàng)關的(de)資産折舊等費用(yòng)或者銷售部門相(xiàng)關的(de)資産折舊等費用(yòng),則需要按功能(néng)将相(xiàng)關費用(yòng)計(jì)入管理(lǐ)費用(yòng)或銷售費用(yòng)等科目。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第二十六條、第二十七條、第二十九條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第75-76頁等相(xiàng)關内容。

原文(wén)發布日期: 2018年12月(yuè)11日

【例】甲公司與乙公司簽訂合同,向其銷售一批産品,并負責将該批産品運送至乙公司指定的(de)地(dì)點,甲公司承擔相(xiàng)關的(de)運輸費用(yòng)。假定銷售該産品屬于在某一時點履行(xíng)的(de)履約義務,且控制(zhì)權在出庫時轉移給乙公司。

本例中,甲公司向乙公司銷售産品,并負責運輸。該批産品在出庫時,控制(zhì)權轉移給乙公司。在此之後,甲公司爲将産品運送至乙公司指定的(de)地(dì)點而發生的(de)運輸活動,屬于爲乙公司提供了一項運輸服務。如(rú)果該運輸服務構成單項履約義務,且甲公司是運輸服務的(de)主要責任人(rén)。甲公司應當按照(zhào)分(fēn)攤至該運輸服務的(de)交易價格确認收入。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第九條、第十條、第二十六條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第31頁最後一段、第79頁等相(xiàng)關内容。

【例】甲公司與乙公司簽訂合同,向其銷售一批産品,并負責将該批産品運送至乙公司指定的(de)地(dì)點,甲公司承擔相(xiàng)關的(de)運輸費用(yòng)。假定銷售該産品屬于在某一時點履行(xíng)的(de)履約義務,且控制(zhì)權在送達乙公司指定地(dì)點時轉移給乙公司。本例中,甲公司向乙公司銷售産品,并負責運輸。該批産品在送達乙公司指定地(dì)點時,控制(zhì)權轉移給乙公司。由于甲公司的(de)運輸活動是在産品的(de)控制(zhì)權轉移給客戶之前發生的(de),因此不構成單項履約義務,而是甲公司爲履行(xíng)合同發生的(de)必要活動。

分(fēn)析依據:《企業(yè)會(huì)計(jì)準則第14号——收入》第九條、第十條、第十四條、第二十六條等相(xiàng)關規定;《〈企業(yè)會(huì)計(jì)準則第14号——收入〉應用(yòng)指南2018》第31頁最後一段等相(xiàng)關内容。

- END -

來源:季豐的(de)會(huì)計(jì)師(shī)驿站。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。

版權說明(míng):如(rú)涉版權問題,請與我們聯系,謝謝!