财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2020-07-03 10:04:27

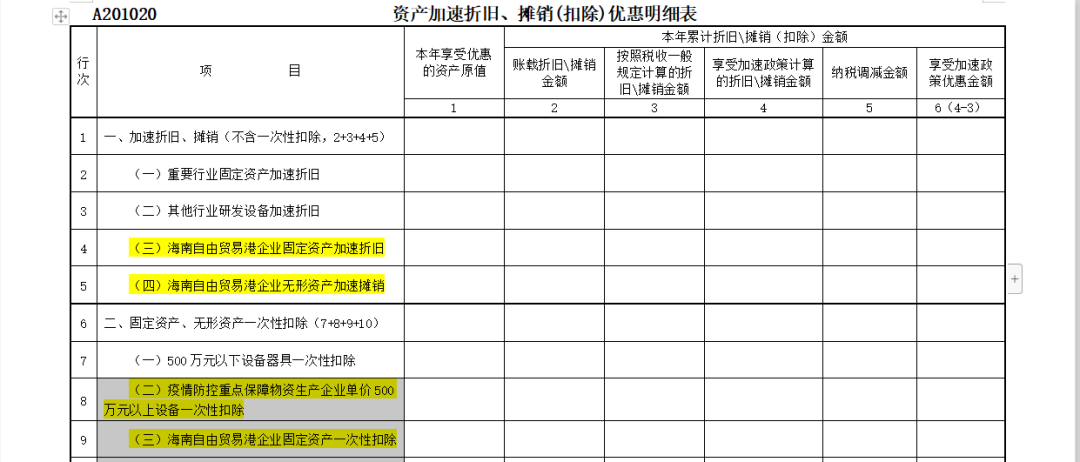

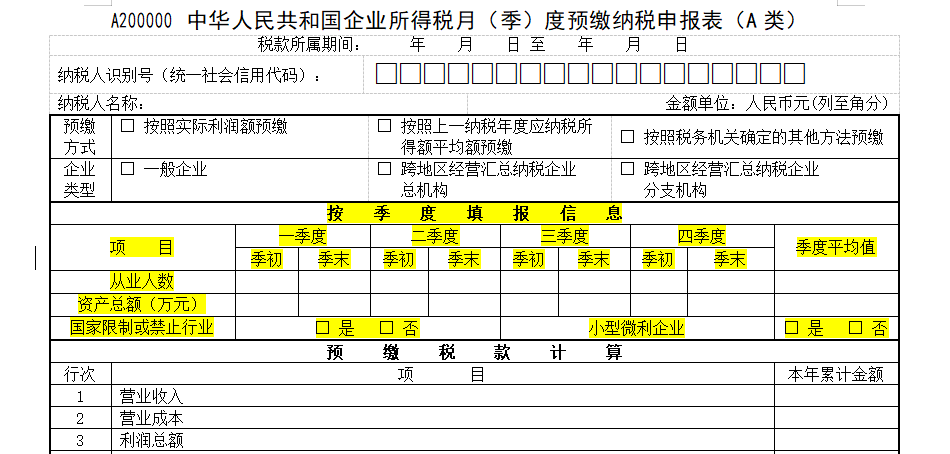

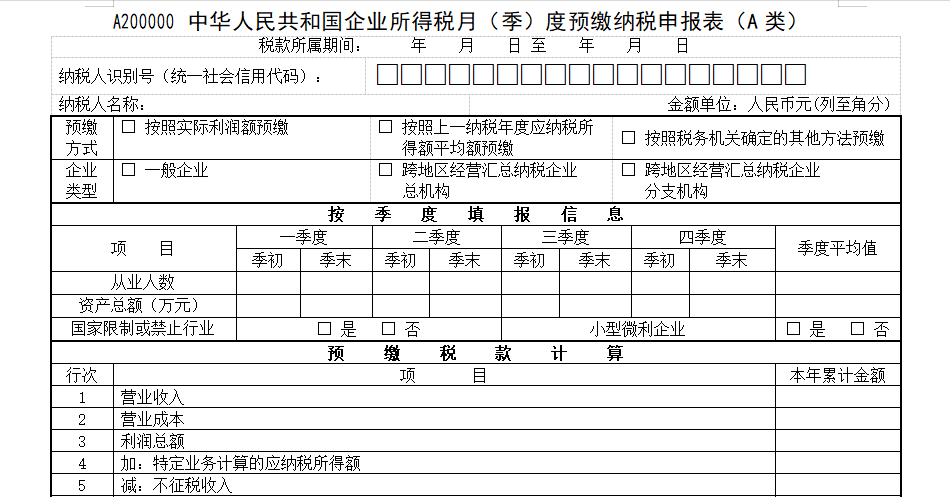

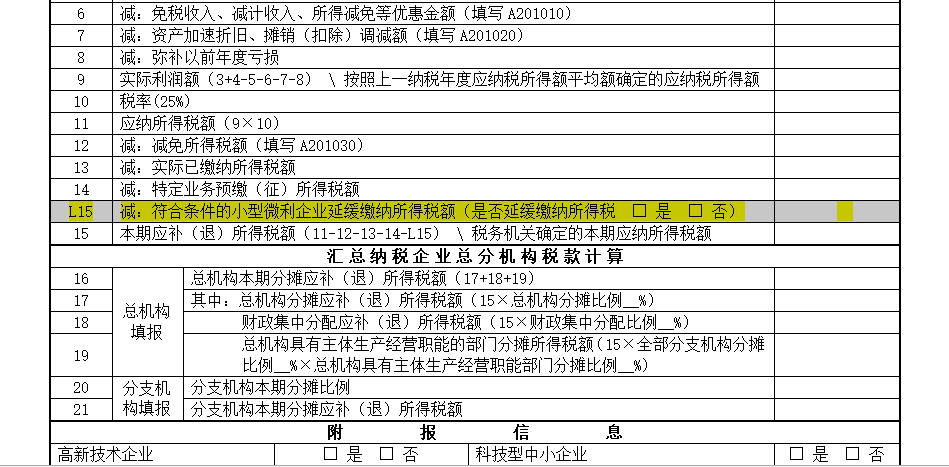

企業(yè)所得稅月(yuè)(季)度預繳納稅申報表

8個(gè)疑問

疑問一

小(xiǎo)型微利企業(yè)延緩繳納所得稅額,這次企業(yè)所得稅月(yuè)(季)度預繳納稅申報表修改在哪一行(xíng)中體現出來?

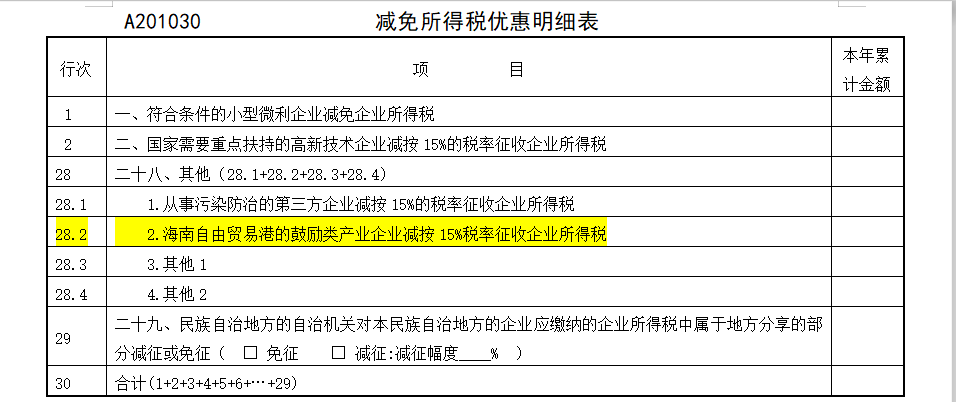

爲落實支持疫情防控捐贈支出全額扣除政策和(hé)扶貧捐贈支出全額扣除政策,這次企業(yè)所得稅月(yuè)(季)度預繳納稅申報表修改在哪一行(xíng)中體現出來?