财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2020-09-09 09:56:46

某某集團監事會(huì):

本審計(jì)小(xiǎo)組按照(zhào)某某集團管理(lǐ)幹部辭職、離(lí)職、離(lí)崗審計(jì)規定的(de)責任要求,對珠海(hǎi)市某電子工(gōng)業(yè)有(yǒu)限公司、珠海(hǎi)市某電器(qì)有(yǒu)限公司和(hé)珠海(hǎi)市某貿易有(yǒu)限公司三家某某集團子公司财務副總張某某在20**年*月(yuè)*日至20**年*月(yuè)*日共*個(gè)月(yuè)期間的(de)财務活動進行(xíng)離(lí)任審計(jì)。

本次審計(jì)主要采取先由财務内部工(gōng)作人(rén)員自行(xíng)全面清查并形成自查報告,審計(jì)主審人(rén)員根據自查報告的(de)重點、難點、疑點内容在審計(jì)項目負責人(rén)的(de)協助和(hé)指導下予以複查,以形成此報告。根據綜合的(de)自查報告和(hé)複查報告内容,特做出如(rú)下審計(jì)報告:

1、财務組織結構及職責分(fēn)工(gōng)的(de)狀況

在此期間,财務部對内部組織結構及職責分(fēn)工(gōng)多次進行(xíng)了反複調整,在業(yè)務相(xiàng)同的(de)情況下,财務人(rén)員由原來的(de)9人(rén)增加到(dào)現階段的(de)12人(rén)。目前的(de)财務組織和(hé)職責分(fēn)工(gōng)雖趨穩定,但(dàn)沒有(yǒu)優化人(rén)力資源。

2、會(huì)計(jì)核算的(de)基本情況

因内部核算方法或程序反複變化,造成會(huì)計(jì)核算和(hé)對帳滞後,經常出現總帳與明(míng)細帳不一緻的(de)情況。外部對帳因财務與采購(gòu)兩部門職責分(fēn)工(gōng)不明(míng),不能(néng)很好履行(xíng)對帳職責,給資金(jīn)支付的(de)安全造成不少(shǎo)的(de)隐患,目前财務部對會(huì)計(jì)核算和(hé)對帳投入很大(dà)的(de)精力,以改善财務管理(lǐ)的(de)被動局面。

3、資金(jīn)管理(lǐ)的(de)基本情況

我公司前期的(de)資金(jīn)支付,先按正常的(de)程序辦理(lǐ)好審核和(hé)簽字,再由财務副總根據支付重點、資金(jīn)狀況和(hé)緊張程度分(fēn)配使用(yòng)資金(jīn);而本期間的(de)資金(jīn)支付隻要财務副總一經簽字,無須分(fēn)配資金(jīn),直接付款。對代理(lǐ)商的(de)信用(yòng)額度也(yě)大(dà)幅增加,現階段公司已進入營銷旺季,有(yǒu)限的(de)資金(jīn)不能(néng)及時收回。

4、成本費用(yòng)控制(zhì)的(de)基本情況

财務部針對成本費用(yòng)的(de)控制(zhì),采取了一系列的(de)改革措施和(hé)方案,起到(dào)一定的(de)控制(zhì)效果,但(dàn)在實施過程中因多方面的(de)原因,後期效果不顯著。截止目前,成本費用(yòng)控制(zhì)尚未得到(dào)根本性轉變。

1、貨币資金(jīn)的(de)審查

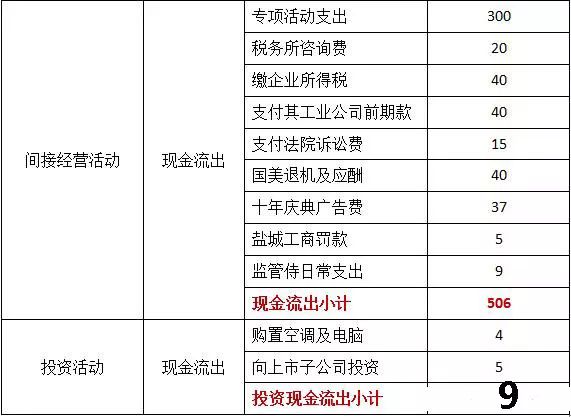

2016年7月(yuè)份初三個(gè)公司庫存現金(jīn)餘額爲1187萬元,到(dào)了2017年7月(yuè)末餘額僅爲233萬元,期間現金(jīn)淨流出總額954萬元。下表爲與直接經營責任不相(xiàng)關的(de)各項資金(jīn)收支明(míng)細:

從上(shàng)表中可(kě)以計(jì)算:

直接經營現金(jīn)淨流出 = 954 + 345 – 620 – 506 - 9 = 164萬元。

以經營現金(jīn)流的(de)角度看,此期間的(de)直接經營造成現金(jīn)資産減少(shǎo)164萬元,表明(míng)公司的(de)生産經營是沒有(yǒu)帶來現金(jīn)淨流入的(de)(破除了财務副總一直宣稱生産經營所得的(de)現金(jīn)流維持了公司的(de)其它非經營支出),因此說明(míng)在此期間需要不斷地(dì)投入資金(jīn)才能(néng)維持運轉,這對于公司資金(jīn)不寬裕的(de)條件(jiàn)下,是一個(gè)值得警惕的(de)信号。

2、應收帳款的(de)審查:

2016年7月(yuè)初某電器(qì)公司與某貿易公司合計(jì)應收款餘額爲46萬元,而2017年7月(yuè)末餘額爲499萬元,應收帳款淨增加453萬元,其中,我公司發入信用(yòng)額度在10萬元以上(shàng)的(de)幾家詳見下表(金(jīn)額爲萬元)

在清查中發現,公司大(dà)額信用(yòng)額度發放(fàng)時,沒有(yǒu)信用(yòng)額度大(dà)小(xiǎo)的(de)審批程序。多數代理(lǐ)商要求被我公司管理(lǐ)層口頭承諾給予政策滿足。

3、個(gè)人(rén)往來債權的(de)審查(金(jīn)額單位爲元):

個(gè)人(rén)往來借款增加2萬元無法追回,主要原因是借款過多和(hé)未及時清理(lǐ)所緻。

2017年7月(yuè)末借支餘額異常或可(kě)回收風險較大(dà)的(de)個(gè)人(rén)往來清單:

4、預付帳款的(de)審查:

基本電器(qì)公司16年7月(yuè)初餘額62萬元,17年7月(yuè)末餘額爲186萬元,增加124萬元。增加的(de)付款主要是預付手機款23萬元、泰利來97萬元及未開(kāi)發票已付款4萬元。

1)在采購(gòu)業(yè)務中發生的(de)多付款但(dàn)尚未了結的(de)債務人(rén)清單:

此類多付款主要原因是付款審查不嚴,以及付款後采購(gòu)數量不足或因品質問題退貨所緻。

2)在采購(gòu)業(yè)務中發生貨款已支付但(dàn)尚未開(kāi)發票的(de)債務人(rén)清單:

5、存貨的(de)審查:

2016年7月(yuè)初某電器(qì)公司存貨餘額爲825萬元,2017年7月(yuè)末餘額爲1432萬元,存貨淨增加607萬元。存貨的(de)總帳與明(míng)細帳、明(míng)細帳與實物(wù)帳雖然在某個(gè)月(yuè)份不一緻,但(dàn)總體能(néng)保持帳帳相(xiàng)符和(hé)帳實相(xiàng)符。根據此次倉庫清查,庫存呆滞品及品質有(yǒu)問題的(de)成品總數爲6085台,其成本金(jīn)額爲130萬元(另附明(míng)細清單);庫存呆滞材料金(jīn)額156萬元(另附明(míng)細清單),主要原因是銷售預測不準,取消訂單造成多餘材料庫存無法消化。

6、應付帳款的(de)審查:

2016年7月(yuè)初某電器(qì)公司餘額爲534萬元,2017年7月(yuè)末餘額1328萬元,應付帳款淨增加794萬元。因應付款很少(shǎo)與供應商對帳,所以對應付帳款的(de)準确性無法判斷。

1、此期間合并的(de)主營業(yè)務收入10775萬元,合并主營業(yè)務成本8997萬元,銷售毛利率16.5﹪,前期毛利率20﹪,毛處率下降了3.5個(gè)百分(fēn)點,下降幅度爲17.5﹪.

2、在制(zhì)造成本方面,此期間自生産總量89萬台,材料成本總額5245萬元,直接工(gōng)人(rén)費用(yòng)1247萬元,制(zhì)造費用(yòng)合計(jì)847萬元,制(zhì)造成本總計(jì)7339萬元。與2016年7月(yuè)初數據相(xiàng)比如(rú)下表:

在此期間的(de)營業(yè)收入比前同期增長近10個(gè)百分(fēn)點,制(zhì)造費用(yòng)比重下降0.6﹪屬于正常區間;但(dàn)材料比重和(hé)人(rén)工(gōng)費比重反而增加了,說明(míng)期間的(de)材料采購(gòu)過程管控、材料利用(yòng)率以及制(zhì)造車(chē)間的(de)人(rén)力資源利用(yòng)等方面,表現得比前期要差。

3、在此期間,合并的(de)營業(yè)費用(yòng)爲739萬元,其中日常營業(yè)費用(yòng)404萬元,月(yuè)平均開(kāi)支31萬元(别附明(míng)細表)。合并管理(lǐ)費用(yòng)爲1604萬元,其中日常管理(lǐ)費用(yòng)支出 832,月(yuè)平均開(kāi)支64萬元(另附明(míng)細表)。合并期間費用(yòng)中的(de)月(yuè)平均工(gōng)資支出65萬元,與前同期的(de)月(yuè)平均支出53萬元,每月(yuè)多支出12萬元。與期間增值和(hé)業(yè)績近10個(gè)百分(fēn)點相(xiàng)比,效率和(hé)效益都(dōu)降低了,說明(míng)公司的(de)人(rén)力資源管理(lǐ)和(hé)利用(yòng)反而退步了。

1、某機型的(de)版權費60萬元支出;

2、爲了準備上(shàng)ERP系統,預付軟件(jiàn)款12000元(實際未上(shàng));

3、貿易公司免稅咨詢預付款20萬元,尚未收回;

4、多付貨款與欠增值稅銷項發票,有(yǒu)26萬多元尚未了結;

5、已離(lí)職的(de)人(rén)員的(de)借支無法收回(收回的(de)可(kě)能(néng)性很小(xiǎo)).

1、首先對财務内部組織進行(xíng)人(rén)力資源整合,将現有(yǒu)的(de)财務部成立兩個(gè)職能(néng)不同的(de)科室即會(huì)計(jì)室和(hé)财務室,會(huì)計(jì)室專職經營核算報告工(gōng)作及對國家機關、上(shàng)市母公司報告和(hé)外部審計(jì);财務室專職資金(jīn)管理(lǐ)、實物(wù)資産的(de)周轉和(hé)利用(yòng)、債權債務處理(lǐ)、各子公司資産整合、項目可(kě)行(xíng)性的(de)參與與預測、成本費用(yòng)的(de)控制(zhì)、年度資産負債及利潤的(de)預算編制(zhì)等。職能(néng)科室分(fēn)開(kāi)後,會(huì)計(jì)室崗位分(fēn)配5人(rén)(設會(huì)計(jì)經理(lǐ)一人(rén)),财務室崗位分(fēn)配4人(rén)(設财務經理(lǐ)一人(rén)),另公司設财務副總一名統一領導會(huì)計(jì)室和(hé)财務室。因此,将現有(yǒu)的(de)12人(rén)縮減到(dào)10人(rén)即可(kě)。

2、貨币資金(jīn)的(de)規劃與控制(zhì)是公司财務管理(lǐ)的(de)重點,在我公司資金(jīn)不充裕的(de)條件(jiàn)更是如(rú)此。不僅要進行(xíng)周規劃、月(yuè)規劃,也(yě)要進行(xíng)年度計(jì)劃和(hé)預算。在經營活動中要盡量增加對債權人(rén)的(de)信用(yòng),減少(shǎo)債務人(rén)對我公司的(de)信用(yòng)。在資金(jīn)的(de)支付計(jì)劃中,财務副總應有(yǒu)相(xiàng)當的(de)決定權。因此,建議制(zhì)定貨币資金(jīn)收支審批程序制(zhì)度,以保障資金(jīn)有(yǒu)序循環。

3、會(huì)計(jì)核算體系應予以調整,新機電産品及其電子材料成本價格由計(jì)劃成本核算改爲定額成本核算,成本費用(yòng)的(de)明(míng)細歸集與控制(zhì)由會(huì)計(jì)核算系統内,轉向體外由财務室承接;要對會(huì)計(jì)核算職能(néng)瘦身,同時增強财務管理(lǐ)職能(néng)。

4、繼續規範和(hé)完善财務日常工(gōng)作程序和(hé)各項内控制(zhì)度,如(rú)職員借款及核銷規定、對帳程序管理(lǐ)規定、采購(gòu)付款程序及品質扣款處理(lǐ)規定、實物(wù)資産監管與利用(yòng)規定、代理(lǐ)商信用(yòng)額度管理(lǐ)規定、采購(gòu)及銷售價格财務執行(xíng)管理(lǐ)規定、單據文(wén)件(jiàn)簽字職責分(fēn)配與責任管理(lǐ)規定等。

5、嚴格執行(xíng)财務收支的(de)相(xiàng)關程序和(hé)規定。要積極與債權債務人(rén)或各部門相(xiàng)關職責人(rén)員及時協調處理(lǐ),盡量減少(shǎo)公司不應有(yǒu)的(de)損失。在處理(lǐ)問題時,結合實際情況做适當的(de)靈活處理(lǐ),但(dàn)應控制(zhì)在基本原則範圍之内。

6、人(rén)力資源成本一直是公司管理(lǐ)的(de)重點和(hé)難點項目。建議對經理(lǐ)、副總級管理(lǐ)層對相(xiàng)應的(de)職能(néng)部門人(rén)力成本費用(yòng)進行(xíng)彈性考核。同時取消計(jì)調部和(hé)生産部,統一成立制(zhì)造部,現有(yǒu)的(de)計(jì)調部的(de)倉庫記帳職能(néng)劃歸财務部的(de)會(huì)計(jì)室,實物(wù)資産管理(lǐ)職能(néng)劃歸财務部的(de)财務室,其物(wù)資調度職能(néng)的(de)領料和(hé)搬運劃歸制(zhì)造部。這樣既減少(shǎo)了人(rén)員配置,又(yòu)形成了有(yǒu)效的(de)内部牽制(zhì)。

7、公司要完善職責崗位的(de)責任追究制(zhì)度,公司的(de)各項經營活動在财務的(de)相(xiàng)關數據上(shàng)反映的(de)問題在前期已經出現,通過本次審計(jì),老問題依然出現,而且問題越積越多,如(rú)倉庫的(de)呆滞存貨的(de)産生以及長期存放(fàng)、個(gè)人(rén)借款額度過大(dà)和(hé)不能(néng)收回、采購(gòu)發票不能(néng)收回、不當預付款和(hé)多付款、品質檢驗失控、技術(shù)開(kāi)發失誤、不當信用(yòng)額度的(de)發放(fàng)的(de)等等。

以上(shàng)的(de)報告内容是根據财務部門和(hé)相(xiàng)關業(yè)務部門人(rén)員提供的(de)業(yè)務數據情況,按照(zhào)内部審計(jì)程序進行(xíng)了必要的(de)審查和(hé)驗證,基本真實地(dì)反映了張某某在此期間的(de)财務活動。本次内審過程中财務副總張某某一直未現場(chǎng)配合(實質已離(lí)職),若有(yǒu)其它重要隐情,造成此報告有(yǒu)結論瑕疵的(de),不在本審計(jì)責任之内。

内部組負責人(rén):

内審組項目人(rén):

内審組主審人(rén):

離(lí)職财務副總:

20xx年x月(yuè)x日

- END -

來源:财務内參講談、審計(jì)經理(lǐ)人(rén)。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。

版權說明(míng):如(rú)涉版權問題,請與我們聯系,謝謝!