财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2020-09-17 09:44:18

一、股份支付

問題:基于企業(yè)發展考慮,部分(fēn)首發企業(yè)上(shàng)市前通過增資或轉讓股份等形式實現高(gāo)管或核心技術(shù)人(rén)員、 員工(gōng)、主要業(yè)務夥伴持股。與上(shàng)市公司實施股權激勵相(xiàng)比,首發企業(yè)股份支付成因複雜,激勵條件(jiàn)不明(míng)确,公允價值難以計(jì)量。對于前述問題,首發企業(yè)及中介機構需重點關注哪些方面内容?

解讀(dú):發行(xíng)人(rén)報告期内爲獲取職工(gōng)和(hé)其他(tā)方提供服務而授予股份的(de)交易,在編制(zhì)申報會(huì)計(jì)報表時,應按照(zhào) 《企業(yè)會(huì)計(jì)準則第11号——股份支付》相(xiàng)關規定進行(xíng)處理(lǐ)。

(1)具體适用(yòng)情形

對于報告期内發行(xíng)人(rén)向職工(gōng)(含持股平台)、客戶、供應商等新增股份,以及主要股東及其關聯方向職工(gōng)(含持股平 台)、客戶、供應商等轉讓股份,均應考慮是否适用(yòng)《企業(yè)會(huì)計(jì)準則第11号——股份支付》。對于報告期前的(de)股份支付事項,如(rú)對期初未分(fēn)配利潤造成重大(dà)影響,也(yě)應考慮是否适用(yòng)《企業(yè)會(huì)計(jì)準則第11号——股份支付》。有(yǒu)充分(fēn)證據支持屬于同一次股權激勵方案、決策程序、相(xiàng)關協議而實施的(de)股份支付事項的(de),原則上(shàng)一并考慮适用(yòng)。

通常情況下,解決股份代持等規範措施導緻股份變動,家族内部财産分(fēn)割、繼承、贈與等非交易行(xíng)爲導緻股權變動,資産重組、業(yè)務并購(gòu)、持股方式轉換、向老股東同比例配售新股等導緻股權變動等,在有(yǒu)充分(fēn)證據支持相(xiàng)關股份獲取與發行(xíng)人(rén)獲得其服務無關的(de)情況下,一般無需作爲股份支付處理(lǐ)。

對于爲發行(xíng)人(rén)提供服務的(de)實際控制(zhì)人(rén)/老股東以低于股份公允價值的(de)價格增資入股事宜,如(rú)果根據增資協議,并非所有(yǒu)股東均有(yǒu)權按各自原持股比例獲得新增股份,對于實際控制(zhì)人(rén)/老股東超過其原持股比例而獲得的(de)新增股份,應屬于股份支付;如(rú)果增資協議約定,所有(yǒu)股東均有(yǒu)權按各自原持股比例獲得新增股份,但(dàn)股東之間轉讓新增股份受讓權且構成集團内股份支付,導緻實際控制(zhì)人(rén)/老股東超過其原持股比例獲得的(de)新增股份,也(yě)屬于股份支付。對于實際控制(zhì)人(rén)/老股東原持股比例,應按照(zhào)相(xiàng)關股東直接持有(yǒu)與穿透控股平台後間接持有(yǒu)的(de)股份比例合并計(jì)算。

(2)确定公允價值

存在股份支付事項的(de),發行(xíng)人(rén)及申報會(huì)計(jì)師(shī)應按照(zhào)企業(yè)會(huì)計(jì)準則規定的(de)原則确定權益工(gōng)具的(de)公允價值。在确定公允價值 時,應綜合考慮入股時間階段、業(yè)績基礎與變動預期、市場(chǎng)環境變化;行(xíng)業(yè)特點、同行(xíng)業(yè)并購(gòu)重組市盈率水(shuǐ)平;股份支付實施或發生當年市盈率與市淨率指标等因素的(de)影響;熟悉情況并按公平原則自願交易的(de)各方最近達成的(de)入股價格或相(xiàng)似股權價格确定公允價值,如(rú)近期合理(lǐ)的(de)PE入股價,但(dàn)要避免采用(yòng)難以證明(míng)公允性的(de)外部投資者入股價;也(yě)可(kě)采用(yòng)恰當的(de)估值技術(shù)确定公允價值,但(dàn)要避免采取有(yǒu)争議的(de)、結果顯失公平的(de)估值技術(shù)或公允價值确定方法,如(rú)明(míng)顯增長預期下按照(zhào)成本法評估的(de)每股淨資産價值或賬面淨資産。發行(xíng)人(rén)及申報會(huì)計(jì)師(shī)應在綜合分(fēn)析上(shàng)述因素的(de)基礎上(shàng),合理(lǐ)确定股份支付相(xiàng)關權益工(gōng)具的(de)公允價值,充分(fēn)論證相(xiàng)關權益工(gōng)具公允價值的(de)合理(lǐ)性。

(3)計(jì)量方式

确認股份支付費用(yòng)時,對增資或受讓的(de)股份立即授予或轉讓完成且沒有(yǒu)明(míng)确約定服務期等限制(zhì)條件(jiàn)的(de),原則上(shàng)應當一次性計(jì)入發生當期,并作爲偶發事項計(jì)入非經常性損益。對設定服務期等限制(zhì)條件(jiàn)的(de)股份支付,股份支付費用(yòng)應采用(yòng)恰當的(de)方法在服務期内進行(xíng)分(fēn)攤,并計(jì)入經常性損益。發行(xíng)人(rén)及中介機構應結合股權激勵方案及相(xiàng)關決議、入股協議、服務合同等有(yǒu)關服務期的(de)條款約定,充分(fēn)論證服務期認定的(de)依據及合理(lǐ)性。

(4)披露與核查

發行(xíng)人(rén)應在招股說明(míng)書(shū)及報表附注中披露股份支付的(de)形成原因、具體對象、權益工(gōng)具的(de)數量及确定依據、權益工(gōng)具的(de)公允價值及确認方法。保薦機構及申報會(huì)計(jì)師(shī)應對首發企業(yè)報告期内發生的(de)股份變動是否适用(yòng)《企業(yè)會(huì)計(jì)準則第11号——股份支付》進行(xíng)核查,并對以下問題發表明(míng)确意見:股份支付相(xiàng)關權益工(gōng)具公允價值的(de)計(jì)量方法及結果是否合理(lǐ),與同期可(kě)比公司估值是否存在重大(dà)差異及原因;對于存在與股權所有(yǒu)權或收益權等相(xiàng)關的(de)限制(zhì)性條件(jiàn)的(de),相(xiàng)關條件(jiàn)是否真實、可(kě)行(xíng),服務期的(de)判斷是否準确,服務期各年/期确認的(de)員工(gōng)服務成本或費用(yòng)是否準确;發行(xíng)人(rén)報告期内股份支付相(xiàng)關會(huì)計(jì)處理(lǐ)是否符合《企業(yè)會(huì)計(jì)準則》相(xiàng)關規定。

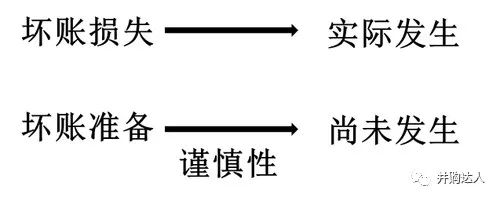

二、應收款項及壞賬準備

問題:部分(fēn)首發企業(yè)以應收賬款爲關聯方、優質客戶、政府工(gōng)程客戶等信用(yòng)風險較低爲理(lǐ)由不計(jì)提壞賬準備,部分(fēn)首發企業(yè)對于應收票據不計(jì)提減值準備,部分(fēn)首發企業(yè)報告期存在應收賬款保理(lǐ)業(yè)務, 部分(fēn)首發企業(yè)應收賬款壞賬計(jì)提比例明(míng)顯低于同行(xíng)業(yè)上(shàng)市公司水(shuǐ)平,發行(xíng)人(rén)及相(xiàng)關中介機構對上(shàng)述涉 及應收款項相(xiàng)關事項應關注哪些方面?

解讀(dú):

應收款項壞賬準備的(de)計(jì)提應符合《企業(yè)會(huì)計(jì)準則第22号——金(jīn)融工(gōng)具确認和(hé)計(jì)量》的(de)相(xiàng)關規定,考慮預期信用(yòng)風險。

根據預期信用(yòng)損失模型,可(kě)合理(lǐ)劃分(fēn)不同組合後分(fēn)别進行(xíng)減值測試,不同組合的(de)劃分(fēn)應當充分(fēn)說明(míng)确定信用(yòng)風險特征的(de)依據。相(xiàng)關依據包括客戶類型、商業(yè)模式、付款方式、回款周期、曆史逾期、違約風險、時間損失、賬齡結構等因素形成的(de)顯著差異。發行(xíng)人(rén)應根據所有(yǒu)合理(lǐ)性依據、前瞻性信息、相(xiàng)關減值參數詳細論證并披露預期信用(yòng)損失率的(de)确定方法和(hé)具體依據。發行(xíng)人(rén)不應以欠款方爲關聯方客戶、優質客戶、政府工(gōng)程客戶或曆史上(shàng)未發生實際損失等理(lǐ)由而不計(jì)提壞賬準備。

應收票據應當按照(zhào)《企業(yè)會(huì)計(jì)準則第22号——金(jīn)融工(gōng)具确認和(hé)計(jì)量》關于應收項目的(de)減值計(jì)提要求,根據其信用(yòng)風險特征考慮減值問題。對于在收入确認時對應收賬款進行(xíng)初始确認,後又(yòu)将該應收賬款轉爲商業(yè)承兌彙票結算的(de),發行(xíng)人(rén)應按照(zhào)賬齡連續計(jì)算的(de)原則對應收票據計(jì)提壞賬準備。

如(rú)果對某些單項或某些組合應收款項不計(jì)提壞賬準備,發行(xíng)人(rén)需充分(fēn)說明(míng)未計(jì)提的(de)依據和(hé)原因,詳細論證是否存在确鑿 證據,是否存在信用(yòng)風險,賬齡結構是否與收款周期一緻,是否考慮前瞻性信息,保薦機構和(hé)申報會(huì)計(jì)師(shī)應結合業(yè)務合 作、回款進度、經營環境等因素謹慎評估是否存在壞賬風險,是否符合會(huì)計(jì)準則要求。

對于應收賬款保理(lǐ)業(yè)務,如(rú)爲有(yǒu)追索權債權轉讓,發行(xíng)人(rén)應仍根據原有(yǒu)賬齡計(jì)提壞賬準備。

發行(xíng)人(rén)應參考同行(xíng)業(yè)上(shàng)市公司确定合理(lǐ)的(de)應收賬款壞賬準備計(jì)提政策,對于計(jì)提比例明(míng)顯低于同行(xíng)業(yè)上(shàng)市公司水(shuǐ)平的(de),應在招股說明(míng)書(shū)中披露具體原因。

保薦機構及申報會(huì)計(jì)師(shī)應對上(shàng)述事項進行(xíng)核查并發表明(míng)确意見。

三、固定資産等非流動資産減值

問題:部分(fēn)首發企業(yè)存在固定資産等非流動資産可(kě)變現淨值低于賬面價值等情況對資産減值準備計(jì)提 應當如(rú)何考慮?

解讀(dú):

發行(xíng)人(rén)應根據《企業(yè)會(huì)計(jì)準則第8号——資産減值》從外部信息來源和(hé)内部信息來源兩方面判斷資産負債表日資産是否存在可(kě)能(néng)發生減值的(de)迹象。

資産存在減值迹象的(de),應當估計(jì)其可(kě)收回金(jīn)額。根據《企業(yè)會(huì)計(jì)準則第8号——資産減值》,可(kě)收回金(jīn)額應當根據資産 的(de)公允價值減去處置費用(yòng)後的(de)淨額與資産預計(jì)未來現金(jīn)流量的(de)現值兩者之間較高(gāo)者确定。資産的(de)公允價值減去處置費 用(yòng)後的(de)淨額與資産預計(jì)未來現金(jīn)流量的(de)現值,隻要有(yǒu)一項超過了資産的(de)賬面價值,就表明(míng)資産沒有(yǒu)發生減值,不需再 估計(jì)另一項金(jīn)額。

由于行(xíng)業(yè)前景、監管政策等發生重大(dà)變化,導緻生産線停産或資産閑置,以及由于技術(shù)叠代、持續更新等原因,導緻相(xiàng)關設備、無形資産/開(kāi)發支出失去使用(yòng)價值,且無預期恢複時間,相(xiàng)關中介機構應結合該資産未來處置方案或處理(lǐ)計(jì) 劃,合理(lǐ)估計(jì)其可(kě)收回金(jīn)額,核查發行(xíng)人(rén)資産減值相(xiàng)關會(huì)計(jì)處理(lǐ)是否恰當,減值測試方法、關鍵假設及參數是否合理(lǐ)。

因企業(yè)合并所形成的(de)商譽和(hé)使用(yòng)壽命不确定的(de)無形資産,無論是否存在減值迹象,每年都(dōu)應當進行(xíng)減值測試。對于商譽減值事項的(de)會(huì)計(jì)處理(lǐ)、信息披露及審計(jì)評估情況,應詳細說明(míng)是否符合《會(huì)計(jì)監管風險提示第8号——商譽減值》的(de)要求。

發行(xíng)人(rén)應在招股說明(míng)書(shū)中披露重要資産減值測試過程與方法、可(kě)收回金(jīn)額的(de)确定方法、減值計(jì)提情況及對報告期和(hé)未 來期間經營業(yè)績的(de)影響。相(xiàng)關中介機構應結合資産持有(yǒu)目的(de)、用(yòng)途、使用(yòng)狀況等,核查發行(xíng)人(rén)可(kě)收回金(jīn)額确定方法是 否恰當、資産減值相(xiàng)關會(huì)計(jì)處理(lǐ)是否謹慎、信息披露是否充分(fēn)。

四、稅收優惠

問題:對首發企業(yè)部分(fēn)涉稅事項,如(rú)取得的(de)稅收優惠是否屬于經常性損益、稅收優惠續期申請期間是 否可(kě)以按照(zhào)優惠稅率預提預繳、外資企業(yè)轉内資企業(yè)補繳所得稅費用(yòng)如(rú)何确認歸屬期間等,發行(xíng)人(rén)和(hé)相(xiàng)關中介機構通常應如(rú)何把握?

解讀(dú):

發行(xíng)人(rén)依法取得的(de)稅收優惠,如(rú)高(gāo)新技術(shù)企業(yè)、軟件(jiàn)企業(yè)、文(wén)化企業(yè)及西(xī)部大(dà)開(kāi)發等特定性質或區域性的(de)稅收優惠, 符合《公開(kāi)發行(xíng)證券的(de)公司信息披露解釋性公告第1号——非經常性損益》規定的(de),可(kě)以計(jì)入經常性損益。

發行(xíng)人(rén)取得的(de)稅收優惠到(dào)期後,發行(xíng)人(rén)、保薦機構、律師(shī)和(hé)申報會(huì)計(jì)師(shī)應對照(zhào)稅收優惠的(de)相(xiàng)關條件(jiàn)和(hé)履行(xíng)程序的(de)相(xiàng)關規定,對拟上(shàng)市企業(yè)稅收優惠政策到(dào)期後是否能(néng)夠繼續享受優惠進行(xíng)專業(yè)判斷并發表明(míng)确意見:

(1)如(rú)果很可(kě)能(néng)獲得相(xiàng)關稅收優惠批複,按優惠稅率預提預繳經稅務部門同意,可(kě)暫按優惠稅率預提并做風險提示, 并說明(míng)如(rú)果未來被追繳稅款,是否有(yǒu)大(dà)股東承諾補償;同時,發行(xíng)人(rén)應在招股說明(míng)書(shū)中披露稅收優惠不确定性風險。(2)如(rú)果獲得相(xiàng)關稅收優惠批複的(de)可(kě)能(néng)性較小(xiǎo),需按照(zhào)謹慎性原則按正常稅率預提,未來根據實際的(de)稅收優惠批複 情況進行(xíng)相(xiàng)應調整。

外商投資企業(yè)經營期限未滿10年轉爲内資企業(yè)的(de),按稅法規定,需在轉爲内資企業(yè)當期,補繳之前已享受的(de)外商投資 企業(yè)所得稅優惠。補繳所得稅費用(yòng)系因企業(yè)由外資企業(yè)轉爲内資企業(yè)的(de)行(xíng)爲造成,屬于該行(xíng)爲的(de)成本費用(yòng),應全額計(jì) 入補繳當期,不應追溯調整至實際享受優惠期間。

發行(xíng)人(rén)補繳稅款,符合會(huì)計(jì)差錯更正要求的(de),可(kě)追溯調整至相(xiàng)應期間;對于繳納罰款、滞納金(jīn)等,原則上(shàng)應計(jì)入繳納當期。

五、無形資産及客戶關系的(de)認定

問題:部分(fēn)首發企業(yè)在合并中識别并确認無形資産,以及對外購(gòu)買客戶資源或客戶關系等事項,實務 中應注意哪些方面?

解讀(dú):對于無形資産的(de)确認,應符合《企業(yè)會(huì)計(jì)準則第6号——無形資産》的(de)相(xiàng)關規定。

根據《企業(yè)會(huì)計(jì)準則第6号——無形資産》,符合無形資産的(de)可(kě)辨認性應源自合同性權利或其他(tā)法定權利,并且隻有(yǒu)在 與該無形資産有(yǒu)關的(de)經濟利益很可(kě)能(néng)流入企業(yè),該無形資産的(de)成本能(néng)夠可(kě)靠地(dì)計(jì)量,才能(néng)确認無形資産;企業(yè)在判斷 無形資産産生的(de)經濟利益是否很可(kě)能(néng)流入時,應當對無形資産在預計(jì)使用(yòng)壽命内可(kě)能(néng)存在的(de)各種經濟因素作出合理(lǐ)估 計(jì),并且應當有(yǒu)明(míng)确證據支持。

對于客戶資源或客戶關系,隻有(yǒu)在合同或其他(tā)法定權利支持,确保企業(yè)在較長時期内獲得穩定收益且能(néng)夠核算價值的(de) 情況下,才能(néng)确認爲無形資産。如(rú)果企業(yè)無法控制(zhì)客戶關系、人(rén)力資源等帶來的(de)未來經濟利益,則不符合無形資産的(de) 定義,不應将其确認爲無形資産。發行(xíng)人(rén)在開(kāi)拓市場(chǎng)過程中支付的(de)正常營銷費用(yòng),或僅從出售方購(gòu)買了相(xiàng)關客戶資料, 而客戶并未與上(shàng)述出售方簽訂獨家或長期買賣合同,即在沒有(yǒu)明(míng)确合同或其他(tā)法定權利支持情況下,“客戶資源”或 “客戶關系”通常理(lǐ)解爲發行(xíng)人(rén)爲獲取客戶渠道而發生的(de)費用(yòng)。若确認爲無形資産,發行(xíng)人(rén)應詳細說明(míng)确認的(de)依據, 是否符合無形資産的(de)确認條件(jiàn),保薦機構及申報會(huì)計(jì)師(shī)應針對上(shàng)述事項謹慎發表明(míng)确意見。

對于非同一控制(zhì)下企業(yè)合并中無形資産的(de)識别與确認,根據證監會(huì)發布的(de)《2013年上(shàng)市公司年報會(huì)計(jì)監管報告》的(de)有(yǒu) 關要求,購(gòu)買方在初始确認企業(yè)合并中購(gòu)入的(de)被購(gòu)買方資産時,應充分(fēn)識别被購(gòu)買方擁有(yǒu)的(de)、但(dàn)在其财務報表中未确 認的(de)無形資産,對于滿足會(huì)計(jì)準則規定确認條件(jiàn)的(de),應當确認爲無形資産。

在上(shàng)述企業(yè)合并确認無形資産的(de)過程中,發行(xíng)人(rén)應保持專業(yè)謹慎,充分(fēn)論證是否存在确鑿的(de)證據、合理(lǐ)的(de)理(lǐ)由以及可(kě) 計(jì)量、可(kě)确認的(de)條件(jiàn),評估師(shī)應按照(zhào)公認可(kě)靠的(de)評估方法确認其公允價值,不存在其他(tā)相(xiàng)反的(de)證據。保薦機構和(hé)申報 會(huì)計(jì)師(shī)應保持應有(yǒu)的(de)職業(yè)謹慎,詳細核查發行(xíng)人(rén)确認的(de)無形資産是否符合準則規定的(de)确認條件(jiàn)和(hé)計(jì)量要求,是否存在虛構無形資産情形,是否存在估值風險和(hé)減值風險。

六、委托加工(gōng)業(yè)務

問題:部分(fēn)首發企業(yè)由客戶提供或指定原材料供應,生産加工(gōng)後向客戶銷售;部分(fēn)首發企業(yè)向加工(gōng)商 提供原材料,加工(gōng)後再予以購(gòu)回。在實務中,前述業(yè)務是按照(zhào)受托加工(gōng)或委托加工(gōng)業(yè)務,還是按照(zhào)獨立購(gòu)銷業(yè)務處理(lǐ),如(rú)何區分(fēn)?

解讀(dú): 通常來講,委托加工(gōng)是指由委托方提供原材料和(hé)主要材料,受托方按照(zhào)委托方的(de)要求制(zhì)造貨物(wù)并收取加工(gōng)費和(hé)代墊部 分(fēn)輔助材料加工(gōng)的(de)業(yè)務。從形式上(shàng)看,雙方一般簽訂委托加工(gōng)合同,合同價款表現爲加工(gōng)費,且加工(gōng)費與受托方持有(yǒu) 的(de)主要材料價格變動無關。

實務中,發行(xíng)人(rén)由客戶提供或指定原材料供應,或向加工(gōng)商提供原材料,加工(gōng)後予以購(gòu)回,應根據其交易業(yè)務實質區 别于受托/委托加工(gōng)業(yè)務進行(xíng)會(huì)計(jì)處理(lǐ)。兩者區别主要體現在以下方面:

(1)雙方簽訂合同的(de)屬性類别,合同中主要條款,如(rú)價款确定基礎和(hé)定價方式、物(wù)料轉移風險歸屬的(de)具體規定;

(2)生産加工(gōng)方是否完全或主要承擔了原材料生産加工(gōng)中的(de)保管和(hé)滅失、價格波動等風險;

(3)生産加工(gōng)方是否具備對最終産品的(de)完整銷售定價權;

(4)生産加工(gōng)方是否承擔了最終産品銷售對應賬款的(de)信用(yòng)風險;

(5)生産加工(gōng)方對原材料加工(gōng)的(de)複雜程度,加工(gōng)物(wù)料在形态、功能(néng)等方面變化程度等。

對于由發行(xíng)人(rén)将原材料提供給加工(gōng)商之後,加工(gōng)商僅進行(xíng)簡單的(de)加工(gōng)工(gōng)序,物(wù)料的(de)形态和(hé)功用(yòng)方面并沒有(yǒu)發生本質性 的(de)變化,并且發行(xíng)人(rén)向加工(gōng)商提供的(de)原材料的(de)銷售價格由發行(xíng)人(rén)确定,加工(gōng)商不承擔原材料價格波動的(de)風險。對于此 類交易,通常按照(zhào)委托加工(gōng)業(yè)務處理(lǐ),發行(xíng)人(rén)按照(zhào)原材料銷售和(hé)回購(gòu)的(de)差額确認加工(gōng)費,對于提供給加工(gōng)商的(de)原材料 不應确認銷售收入。

由客戶提供或指定供應商的(de)原材料采購(gòu)價格由雙方協商确定且與市場(chǎng)價格基本一緻,購(gòu)買和(hé)銷售業(yè)務相(xiàng)對獨立,雙方 約定所有(yǒu)權轉移條款,公司對存貨進行(xíng)後續管理(lǐ)和(hé)核算,該客戶沒有(yǒu)保留原材料的(de)繼續管理(lǐ)權,産品銷售時,公司與 客戶簽訂銷售合同,銷售價格包括主要材料、輔料、加工(gōng)費、利潤在内的(de)全額銷售價格,對于此類交易,通常應當按 照(zhào)實質重于形式原則,以控制(zhì)權轉移認定是否爲購(gòu)銷業(yè)務處理(lǐ),從而确定是以總額法确認加工(gōng)後成品的(de)銷售收入,還是僅将加工(gōng)費确認爲銷售收入。

七、同一控制(zhì)下的(de)企業(yè)合并

問題:企業(yè)合并過程中,對于合并各方是否在同一控制(zhì)權下認定需要重點關注的(de)内容有(yǒu)哪些?部分(fēn)按 相(xiàng)關規定申請境内發行(xíng)上(shàng)市的(de)紅籌企業(yè)如(rú)存在協議控制(zhì)或類似特殊安排,在合并報表編制(zhì)和(hé)信息披露方面應突出哪些内容?

解讀(dú): 對于同一控制(zhì)下企業(yè)合并,發行(xíng)人(rén)應嚴格遵守相(xiàng)關會(huì)計(jì)準則規定,詳細披露合并範圍及相(xiàng)關依據,對特殊合并事項予以重點說明(míng)。

(1)遵循相(xiàng)關會(huì)計(jì)準則等規定

①發行(xíng)人(rén)企業(yè)合并行(xíng)爲應按照(zhào)《企業(yè)會(huì)計(jì)準則第20号——企業(yè)合并》相(xiàng)關規定進行(xíng)處理(lǐ)。其中,同一控制(zhì)下的(de)企業(yè)合并,參與合并的(de)企業(yè)在合并前後均受同一方或相(xiàng)同的(de)多方最終控制(zhì)且該控制(zhì)并非暫時性的(de)。

根據《〈企業(yè)會(huì)計(jì)準則第20号——企業(yè)合并〉應用(yòng)指南》的(de)解釋,“同一方”是指對參與合并的(de)企業(yè)在合并前後均實 施最終控制(zhì)的(de)投資者。“相(xiàng)同的(de)多方”通常是指根據投資者之間的(de)協議約定,在對被投資單位的(de)生産經營決策行(xíng)使表 決權時發表一緻意見的(de)兩個(gè)或兩個(gè)以上(shàng)的(de)投資者。“控制(zhì)并非暫時性”是指參與合并的(de)各方在合并前後較長的(de)時間内 受同一方或相(xiàng)同的(de)多方最終控制(zhì)。較長的(de)時間通常指一年以上(shàng)(含一年)。

②根據《企業(yè)會(huì)計(jì)準則實施問題專家工(gōng)作組意見第1期》解釋,通常情況下,同一控制(zhì)下的(de)企業(yè)合并是指發生在同一企業(yè)集團内部企業(yè)之間的(de)合并。除此之外,一般不作爲同一控制(zhì)下的(de)企業(yè)合并。

③在對參與合并企業(yè)在合并前控制(zhì)權歸屬認定中,如(rú)存在委托持股、代持股份、協議控制(zhì)(VIE模式)等特殊情形,發 行(xíng)人(rén)應提供與控制(zhì)權實際歸屬認定相(xiàng)關的(de)充分(fēn)事實證據和(hé)合理(lǐ)性依據,中介機構應對該等特殊控制(zhì)權歸屬認定事項的(de) 真實性、證據充分(fēn)性、依據合規性等予以審慎判斷、妥善處理(lǐ)和(hé)重點關注。

對于同一控制(zhì)下企業(yè)合并,發行(xíng)人(rén)應嚴格遵守相(xiàng)關會(huì)計(jì)準則規定,詳細披露合并範圍及相(xiàng)關依據,對特殊合并事項予以重點說明(míng)。

(2)紅籌企業(yè)協議控制(zhì)下合并報表編制(zhì)的(de)信息披露

《企業(yè)會(huì)計(jì)準則第33号——合并财務報表》第七條規定“合并财務報表的(de)合并範圍應當以控制(zhì)爲基礎确定”,第八條 規定“投資方應在綜合考慮所有(yǒu)相(xiàng)關事實和(hé)情況的(de)基礎上(shàng)對是否控制(zhì)被投資方進行(xíng)判斷”。

部分(fēn)按相(xiàng)關規定申請境内發行(xíng)上(shàng)市的(de)紅籌企業(yè),如(rú)存在協議控制(zhì)架構或類似特殊安排,将不具有(yǒu)持股關系的(de)主體(以 下簡稱被合并主體)納入合并财務報表合并範圍。

在此情況下,發行(xíng)人(rén)應充分(fēn)披露協議控制(zhì)架構的(de)具體安排,包括協議控制(zhì)架構涉及的(de)各方法律主體的(de)基本情況、主要 合同的(de)核心條款等;分(fēn)析披露被合并主體設立目的(de)、被合并主體的(de)相(xiàng)關活動以及如(rú)何對相(xiàng)關活動作出決策、發行(xíng)人(rén)享有(yǒu)的(de)權利是否使其目前有(yǒu)能(néng)力主導被合并主體的(de)相(xiàng)關活動、發行(xíng)人(rén)是否通過參與被合并主體相(xiàng)關活動而享有(yǒu)可(kě)變回報、 發行(xíng)人(rén)是否有(yǒu)能(néng)力運用(yòng)對被合并主體的(de)權利影響其回報金(jīn)額、投資方與其他(tā)各方的(de)關系;結合上(shàng)述情況和(hé)會(huì)計(jì)準則規 定,分(fēn)析披露發行(xíng)人(rén)合并依據是否充分(fēn),詳細披露合并報表編制(zhì)方法。保薦機構及申報會(huì)計(jì)師(shī)應對上(shàng)述情況進行(xíng)核查, 就合并報表編制(zhì)是否合規發表明(míng)确意見。

八、業(yè)務重組,主營業(yè)務發生重大(dà)變化的(de)界定

問題:《首次公開(kāi)發行(xíng)股票并上(shàng)市管理(lǐ)辦法》要求發行(xíng)人(rén)最近3年主營業(yè)務沒有(yǒu)發生重大(dà)變化;《首次 公開(kāi)發行(xíng)股票并在創業(yè)闆上(shàng)市管理(lǐ)辦法》要求發行(xíng)人(rén)最近2年主營業(yè)務未發生重大(dà)變化。申請在主闆、 中小(xiǎo)闆、創業(yè)闆上(shàng)市的(de)首發企業(yè)爲謀取外延式發展,在報告期内發生業(yè)務重組行(xíng)爲,如(rú)何界定主營業(yè)

務是否發生重大(dà)變化?

解讀(dú):發行(xíng)人(rén)在報告期内發生業(yè)務重組,要依據被重組業(yè)務與發行(xíng)人(rén)是否受同一控制(zhì)分(fēn)别進行(xíng)判斷。

如(rú)爲同一控制(zhì)下業(yè)務重組,應按照(zhào)《證券期貨法律适用(yòng)意見第3号》相(xiàng)關要求進行(xíng)判斷和(hé)處理(lǐ);

如(rú)爲非同一控制(zhì)下業(yè)務重組,通常包括收購(gòu)被重組方股權或經營性資産、以被重組方股權或經營性資産對發行(xíng)人(rén)進行(xíng) 增資、吸收合并被重組方等行(xíng)爲方式,發行(xíng)人(rén)、中介機構可(kě)關注以下因素:

(1)重組新增業(yè)務與發行(xíng)人(rén)重組前的(de)業(yè)務是否具有(yǒu)高(gāo)度相(xiàng)關性,如(rú)同一行(xíng)業(yè)、類似技術(shù)産品、上(shàng)下遊産業(yè)鏈等;(2)業(yè)務重組行(xíng)爲對實際控制(zhì)人(rén)控制(zhì)權掌控能(néng)力的(de)影響;

(3)被合并方占發行(xíng)人(rén)重組前資産總額、資産淨額、營業(yè)收入或利潤總額的(de)比例,業(yè)務重組行(xíng)爲對發行(xíng)人(rén)主營業(yè) 務變化的(de)影響程度等。

實務中,通常按以下原則判斷非同一控制(zhì)下業(yè)務重組行(xíng)爲是否會(huì)引起發行(xíng)人(rén)主營業(yè)務發生重大(dà)變化:

(1)對于重組新增業(yè)務與發行(xíng)人(rén)重組前業(yè)務具有(yǒu)高(gāo)度相(xiàng)關性的(de),被重組方重組前一個(gè)會(huì)計(jì)年度末的(de)資産總額、資

産淨額或前一個(gè)會(huì)計(jì)年度的(de)營業(yè)收入或利潤總額,達到(dào)或超過重組前發行(xíng)人(rén)相(xiàng)應項目100%,則視爲發行(xíng)人(rén)主營業(yè) 務發生重大(dà)變化;

(2)對于重組新增業(yè)務與發行(xíng)人(rén)重組前業(yè)務不具有(yǒu)高(gāo)度相(xiàng)關性的(de),被重組方重組前一個(gè)會(huì)計(jì)年度末的(de)資産總額、 資産淨額或前一個(gè)會(huì)計(jì)年度的(de)營業(yè)收入或利潤總額,達到(dào)或超過重組前發行(xíng)人(rén)相(xiàng)應項目50%,則視爲發行(xíng)人(rén)主營業(yè) 務發生重大(dà)變化。

對主營業(yè)務發生重大(dà)變化的(de),應根據《首次公開(kāi)發行(xíng)股票并上(shàng)市管理(lǐ)辦法》《首次公開(kāi)發行(xíng)股票并在創業(yè)闆上(shàng)市管理(lǐ) 辦法》的(de)規定,符合相(xiàng)關運行(xíng)時間要求。

對于重組新增業(yè)務與發行(xíng)人(rén)重組前業(yè)務具有(yǒu)高(gāo)度相(xiàng)關性的(de),被重組方重組前一個(gè)會(huì)計(jì)年度末的(de)資産總額、資産淨額或 前一個(gè)會(huì)計(jì)年度的(de)營業(yè)收入或利潤總額達到(dào)或超過重組前發行(xíng)人(rén)相(xiàng)應項目50%,但(dàn)未達到(dào)100%的(de),通常不視爲發行(xíng)人(rén) 主營業(yè)務發生重大(dà)變化,但(dàn)爲了便于投資者了解重組後的(de)整體運營情況,原則上(shàng)發行(xíng)人(rén)重組後運行(xíng)滿12個(gè)月(yuè)後方可(kě)申 請發行(xíng)。

12個(gè)月(yuè)内發生多次重組行(xíng)爲的(de),重組對發行(xíng)人(rén)資産總額、資産淨額、營業(yè)收入或利潤總額的(de)影響應累計(jì)計(jì)算。

對于發行(xíng)人(rén)報告期内發生的(de)業(yè)務重組行(xíng)爲,應在招股說明(míng)書(shū)中披露發行(xíng)人(rén)業(yè)務重組的(de)原因、合理(lǐ)性以及重組後的(de)整合 情況,并披露被收購(gòu)企業(yè)收購(gòu)前一年的(de)财務報表。保薦機構應當充分(fēn)關注發行(xíng)人(rén)業(yè)務重組的(de)合理(lǐ)性、資産的(de)交付和(hé)過 戶情況、交易當事人(rén)的(de)承諾情況、盈利預測或業(yè)績對賭情況、人(rén)員整合、公司治理(lǐ)運行(xíng)情況、重組業(yè)務的(de)最新發展狀 況等。

九、客戶集中度高(gāo)

問題:部分(fēn)首發企業(yè)客戶集中度較高(gāo),如(rú)向單一大(dà)客戶銷售收入或毛利占比超過50%以上(shàng),在何種情 況下不構成重大(dà)不利影響?

解讀(dú): 發行(xíng)人(rén)來自單一大(dà)客戶主營業(yè)務收入或毛利貢獻占比超過50%以上(shàng)的(de),表明(míng)發行(xíng)人(rén)對該單一大(dà)客戶存在重大(dà)依賴,但(dàn) 是否構成重大(dà)不利影響,應重點關注客戶的(de)穩定性和(hé)業(yè)務持續性,是否存在重大(dà)不确定性風險,在此基礎上(shàng)合理(lǐ)判斷。對于非因行(xíng)業(yè)特殊性、行(xíng)業(yè)普遍性導緻客戶集中度偏高(gāo)的(de),保薦機構應充分(fēn)考慮該單一大(dà)客戶是否爲關聯方或者存在 重大(dà)不确定性客戶,是否爲異常新增客戶;客戶高(gāo)度集中是否可(kě)能(néng)導緻對其未來持續盈利能(néng)力存在重大(dà)不确定性的(de)重大(dà)疑慮,進而影響是否符合發行(xíng)條件(jiàn)的(de)判斷。

對于發行(xíng)人(rén)由于下遊客戶的(de)行(xíng)業(yè)分(fēn)布集中而導緻的(de)客戶集中具備合理(lǐ)性的(de)特殊行(xíng)業(yè)(如(rú)電力、電網、電信、石油、銀 行(xíng)、軍工(gōng)等行(xíng)業(yè)),發行(xíng)人(rén)應與同行(xíng)業(yè)可(kě)比上(shàng)市公司進行(xíng)比較,充分(fēn)說明(míng)客戶集中是否符合行(xíng)業(yè)特性,發行(xíng)人(rén)與客戶 的(de)合作關系是否具有(yǒu)一定的(de)曆史基礎,有(yǒu)充分(fēn)的(de)證據表明(míng)發行(xíng)人(rén)采用(yòng)公開(kāi)、公平的(de)手段或方式獨立獲取業(yè)務,相(xiàng)關的(de)業(yè)務具有(yǒu)穩定性以及可(kě)持續性,并予以充分(fēn)的(de)信息披露。

針對因上(shàng)述特殊行(xíng)業(yè)分(fēn)布或行(xíng)業(yè)産業(yè)鏈關系導緻發行(xíng)人(rén)客戶集中情況,中介機構應當綜合分(fēn)析考量以下因素的(de)影響:

一、發行(xíng)人(rén)客戶集中的(de)原因,與行(xíng)業(yè)經營特點是否一緻,是否存在下遊行(xíng)業(yè)較爲分(fēn)散而發行(xíng)人(rén)自身客戶較爲集中的(de)情況及其合理(lǐ)性。

二、發行(xíng)人(rén)客戶在其行(xíng)業(yè)中的(de)地(dì)位、透明(míng)度與經營狀況,是否存在重大(dà)不确定性風險。

三、發行(xíng)人(rén)與客戶合作的(de)曆史、業(yè)務穩定性及可(kě)持續性,相(xiàng)關交易的(de)定價原則及公允性。

四、發行(xíng)人(rén)與重大(dà)客戶是否存在關聯關系,發行(xíng)人(rén)的(de)業(yè)務獲取方式是否影響獨立性,發行(xíng)人(rén)是否具備獨立面向市場(chǎng)獲取業(yè)務的(de)能(néng)力。

同時,保薦機構應當提供充分(fēn)的(de)依據說明(míng)上(shàng)述客戶本身不存在重大(dà)不确定性,發行(xíng)人(rén)已與其建立長期穩定的(de)合作關系, 客戶集中具有(yǒu)行(xíng)業(yè)普遍性,發行(xíng)人(rén)在客戶穩定性與業(yè)務持續性方面沒有(yǒu)重大(dà)風險。發行(xíng)人(rén)應在招股說明(míng)書(shū)中披露上(shàng)述 情況,充分(fēn)揭示客戶集中度較高(gāo)可(kě)能(néng)帶來的(de)風險。符合上(shàng)述要求,一般不認爲對發行(xíng)條件(jiàn)構成重大(dà)不利影響。

十、财務内控

問題:首發條件(jiàn)要求發行(xíng)人(rén)内部控制(zhì)制(zhì)度健全且被有(yǒu)效執行(xíng),如(rú)首發企業(yè)報告期存在财務内控不規範情形,應如(rú)何把握?

解讀(dú): 部分(fēn)首發企業(yè)在提交申報材料的(de)審計(jì)截止日前存在财務内控不規範情形,如(rú)

①爲滿足貸款銀行(xíng)受托支付要求,在無真實業(yè)務支持情況下,通過供應商等取得銀行(xíng)貸款或爲客戶提供銀行(xíng)貸款資金(jīn)走賬通道(簡稱“轉貸”行(xíng)爲);

②向關聯方或供應商開(kāi)具無真實交易背景的(de)商業(yè)票據,通過票據貼現後獲取銀行(xíng)融資;

③與關聯方或第三方直接進行(xíng)資金(jīn)拆借;

④通過關聯方或第三方代收貨款;

⑤利用(yòng)個(gè)人(rén)賬戶對外收付款項;

⑥出借公司賬戶爲他(tā)人(rén)收付款項等。

⑦違反内部資金(jīn)管理(lǐ)規定對外支付大(dà)額款項、大(dà)額現金(jīn)借支和(hé)還款、挪用(yòng)資金(jīn)等重大(dà)不規範情形。

(1)保薦機構在上(shàng)市輔導期間,應會(huì)同申報會(huì)計(jì)師(shī)、律師(shī),要求發行(xíng)人(rén)嚴格按照(zhào)現行(xíng)法規、規則、制(zhì)度要求對涉及問題進行(xíng)整改或糾正,在提交申報材料前強化發行(xíng)人(rén)内部控制(zhì)制(zhì)度建設及執行(xíng)有(yǒu)效性檢查。具體要求可(kě)從以下方面把握:

①首發企業(yè)申請上(shàng)市成爲公衆公司,需要建立、完善并嚴格實施相(xiàng)關财務内部控制(zhì)制(zhì)度,保護中小(xiǎo)投資者合法權益。

拟上(shàng)市公司在報告期内作爲非公衆公司,在财務内控方面存在上(shàng)述不規範情形的(de),應通過中介機構上(shàng)市輔導完成整

改或糾正(如(rú)收回資金(jīn)、結束不當行(xíng)爲等措施)和(hé)相(xiàng)關内控制(zhì)度建設,達到(dào)與上(shàng)市公司要求一緻的(de)财務内控水(shuǐ)平。

②對首次申報審計(jì)截止日前報告期内存在的(de)财務内控不規範情形,中介機構應根據有(yǒu)關情形發生的(de)原因及性質、時間及頻率、金(jīn)額及比例等因素,綜合判斷是否構成對内控制(zhì)度有(yǒu)效性的(de)重大(dà)不利影響,是否屬于主觀故意或惡意行(xíng) 爲并構成重大(dà)違法違規。

③發行(xíng)人(rén)已按照(zhào)程序完成相(xiàng)關問題整改或糾正的(de),中介機構應結合此前不規範情形的(de)輕重或影響程度的(de)判斷,全面核查、測試并确認發行(xíng)人(rén)整改後的(de)内控制(zhì)度是否已合理(lǐ)、正常運行(xíng)并持續有(yǒu)效,出具明(míng)确意見。

④首次申報審計(jì)截止日後,發行(xíng)人(rén)原則上(shàng)不能(néng)再出現上(shàng)述内控不規範和(hé)不能(néng)有(yǒu)效執行(xíng)情形。

⑤發行(xíng)人(rén)的(de)對外銷售結算應自主獨立,内銷業(yè)務通常不應通過關聯方或第三方代收貨款,外銷業(yè)務如(rú)因外部特殊原

因确有(yǒu)必要通過關聯方或第三方代收貨款的(de),應能(néng)夠充分(fēn)提供合理(lǐ)性證據,不存在審計(jì)範圍受到(dào)限制(zhì)的(de)重要情形。⑥連續12個(gè)月(yuè)内銀行(xíng)貸款受托支付累計(jì)金(jīn)額與相(xiàng)關采購(gòu)或銷售(同一交易對手、同一業(yè)務)累計(jì)金(jīn)額基本一緻或匹 配的(de),不視爲上(shàng)述“轉貸”行(xíng)爲。

(2)中介機構對發行(xíng)人(rén)财務内控不規範情形及整改糾正、運行(xíng)情況的(de)核查,一般需注意以下方面:

①關注發行(xíng)人(rén)前述行(xíng)爲信息披露充分(fēn)性,如(rú)對相(xiàng)關交易形成原因、資金(jīn)流向和(hé)使用(yòng)用(yòng)途、利息、違反有(yǒu)關法律法規具體情況及後果、後續可(kě)能(néng)影響的(de)承擔機制(zhì)、整改措施、相(xiàng)關内控建立及運行(xíng)情況等。

②關注前述行(xíng)爲的(de)合法合規性,由中介機構對公司前述行(xíng)爲違反法律法規規章(zhāng)制(zhì)度(如(rú)《票據法》、《貸款通則》、 《外彙管理(lǐ)條例》、《支付結算辦法》等)的(de)事實情況進行(xíng)說明(míng)認定,是否屬于主觀故意或惡意行(xíng)爲并構成重大(dà)違 法違規,是否存在被處罰情形或風險,是否滿足相(xiàng)關發行(xíng)條件(jiàn)的(de)要求。

③關注發行(xíng)人(rén)對前述行(xíng)爲财務核算是否真實、準确,與相(xiàng)關方資金(jīn)往來的(de)實際流向和(hé)使用(yòng)情況,是否通過體外資金(jīn) 循環粉飾業(yè)績。

④不規範行(xíng)爲的(de)整改措施,發行(xíng)人(rén)是否已通過收回資金(jīn)、糾正不當行(xíng)爲方式、改進制(zhì)度、加強内控等方式積極整改, 是否已針對性建立内控制(zhì)度并有(yǒu)效執行(xíng),且申報後未發生新的(de)不合規資金(jīn)往來等行(xíng)爲。

⑤前述行(xíng)爲不存在後續影響,已排除或不存在重大(dà)風險隐患。

⑥中介機構能(néng)夠對前述行(xíng)爲進行(xíng)完整核查,能(néng)夠驗證相(xiàng)關資金(jīn)來源或去向,能(néng)夠确認發行(xíng)人(rén)不存在業(yè)績虛構情形, 并發表明(míng)确意見,确保發行(xíng)人(rén)的(de)财務内控在提交申報材料的(de)審計(jì)截止日後能(néng)夠持續符合規範性要求,能(néng)夠合理(lǐ)保證 公司運行(xíng)效率、合法合規和(hé)财務報告的(de)可(kě)靠性,不存在影響發行(xíng)條件(jiàn)的(de)情形。

審計(jì)截止日爲經審計(jì)的(de)最近一期資産負債表日。

十一、現金(jīn)交易

問題:部分(fēn)首發企業(yè),特别是面對個(gè)人(rén)交易的(de)零售業(yè)務企業(yè)、農(nóng)業(yè)企業(yè)等,由于其行(xíng)業(yè)特點或經營模 式等原因,其銷售或采購(gòu)環節存在一定比例的(de)現金(jīn)交易,對此應當如(rú)何處理(lǐ)?

解讀(dú):企業(yè)在正常經營活動中發生的(de)現金(jīn)銷售或現金(jīn)采購(gòu),通常情況下應考慮是否同時符合以下條件(jiàn):

(1)現金(jīn)交易情形符合行(xíng)業(yè)經營特點或經營模式(如(rú)線下商業(yè)零售、向農(nóng)戶采購(gòu)、日常零散産品銷售或采購(gòu)支出 等);(2)現金(jīn)交易的(de)客戶或供應商不是關聯方;

(3)現金(jīn)交易具有(yǒu)可(kě)驗證性,且不影響發行(xíng)人(rén)内部控制(zhì)有(yǒu)效性,申報會(huì)計(jì)師(shī)已對現金(jīn)交易相(xiàng)關内部控制(zhì)有(yǒu)效性發 表明(míng)确核查意見;

(4)現金(jīn)交易比例及其變動情況整體處于合理(lǐ)範圍内,近三年一期一般不超過同行(xíng)業(yè)平均水(shuǐ)平或與類似公司不存 在重大(dà)差異(如(rú)能(néng)獲取可(kě)比數據);

(5)現金(jīn)管理(lǐ)制(zhì)度與業(yè)務模式匹配且執行(xíng)有(yǒu)效,如(rú)企業(yè)與個(gè)人(rén)消費者發生的(de)商業(yè)零售、門票服務等現金(jīn)收入通常 能(néng)夠在當日或次日繳存公司開(kāi)戶銀行(xíng),企業(yè)與單位機構發生的(de)現金(jīn)交易僅限于必要的(de)零星小(xiǎo)額收支,現金(jīn)收支業(yè)務 應賬賬一緻、賬款一緻。

如(rú)發行(xíng)人(rén)報告期存在現金(jīn)交易,保薦機構及申報會(huì)計(jì)師(shī)通常應關注并核查以下方面:

(1)現金(jīn)交易的(de)必要性與合理(lǐ)性,是否與發行(xíng)人(rén)業(yè)務情況或行(xíng)業(yè)慣例相(xiàng)符,與同行(xíng)業(yè)或類似公司的(de)比較情況;

(2)現金(jīn)交易的(de)客戶或供應商的(de)情況,是否爲發行(xíng)人(rén)的(de)關聯方;

(3)相(xiàng)關收入确認及成本核算的(de)原則與依據,是否存在體外循環或虛構業(yè)務情形;

(4)與現金(jīn)交易相(xiàng)關的(de)内部控制(zhì)制(zhì)度的(de)完備性、合理(lǐ)性與執行(xíng)有(yǒu)效性;

(5)現金(jīn)交易流水(shuǐ)的(de)發生與相(xiàng)關業(yè)務發生是否真實一緻,是否存在異常分(fēn)布;

(6)實際控制(zhì)人(rén)及發行(xíng)人(rén)董監高(gāo)等關聯方是否與客戶或供應商存在資金(jīn)往來;

(7)發行(xíng)人(rén)爲減少(shǎo)現金(jīn)交易所采取的(de)改進措施及進展情況;

(8)發行(xíng)人(rén)是否已在招股說明(míng)書(shū)中充分(fēn)披露上(shàng)述情況及風險。結合上(shàng)述要求,中介機構應詳細說明(míng)對發行(xíng)人(rén)現金(jīn) 交易可(kě)驗證性及相(xiàng)關内控有(yǒu)效性的(de)核查方法、過程與證據,對發行(xíng)人(rén)報告期現金(jīn)交易的(de)真實性、合理(lǐ)性和(hé)必要性發 表明(míng)确意見。符合上(shàng)述要求的(de)現金(jīn)交易通常不影響内控有(yǒu)效性的(de)判斷。

十二、第三方回款

問題:首發企業(yè)收到(dào)的(de)銷售回款通常是來自簽訂經濟合同的(de)往來客戶,實務中,發行(xíng)人(rén)可(kě)能(néng)存在部分(fēn) 銷售回款由第三方代客戶支付的(de)情形,該情形是否影響銷售确認的(de)真實性,發行(xíng)人(rén)、保薦機構及申報 會(huì)計(jì)師(shī)需要重點關注哪些方面?

解讀(dú):第三方回款通常是指發行(xíng)人(rén)收到(dào)的(de)銷售回款的(de)支付方(如(rú)銀行(xíng)彙款的(de)彙款方、銀行(xíng)承兌彙票或商業(yè)承兌彙票的(de)出票方 式或背書(shū)轉讓方)與簽訂經濟合同的(de)往來客戶(或實際交易對手)不一緻的(de)情況。

企業(yè)在正常經營活動中存在的(de)第三方回款,通常情況下應考慮是否符合以下條件(jiàn):

(1)與自身經營模式相(xiàng)關,符合行(xíng)業(yè)經營特點,具有(yǒu)必要性和(hé)合理(lǐ)性,(例如(rú)①客戶爲個(gè)體工(gōng)商戶或自然人(rén),其通過家庭約定由直系親屬代爲支付貨款,經中介機構核查無異常的(de);②客戶爲自然人(rén)控制(zhì)的(de)企業(yè),該企業(yè)的(de)法定代 表人(rén)、實際控制(zhì)人(rén)代爲支付貨款,經中介機構核查無異常的(de);③客戶所屬集團通過集團财務公司或指定相(xiàng)關公司代 客戶統一對外付款,經中介機構核查無異常的(de);④政府采購(gòu)項目指定财政部門或專門部門統一付款,經中介機構核 查無異常的(de);⑤通過應收賬款保理(lǐ)、供應鏈物(wù)流等合規方式或渠道完成付款,經中介機構核查無異常的(de);⑥境外客 戶指定付款,經中介機構核查無異常的(de);

(2)第三方回款的(de)付款方不是發行(xíng)人(rén)的(de)關聯方;

(3)第三方回款與相(xiàng)關銷售收入勾稽一緻,具有(yǒu)可(kě)驗證性,不影響銷售循環内部控制(zhì)有(yǒu)效性的(de)認定,申報會(huì)計(jì)師(shī) 已對第三方回款及銷售确認相(xiàng)關内部控制(zhì)有(yǒu)效性發表明(míng)确核查意見;

(4)能(néng)夠合理(lǐ)區分(fēn)不同類别的(de)第三方回款,相(xiàng)關金(jīn)額及比例處于合理(lǐ)可(kě)控範圍。

如(rú)發行(xíng)人(rén)報告期存在第三方回款,保薦機構及申報會(huì)計(jì)師(shī)通常應重點核查以下方面:

(1)第三方回款的(de)真實性,是否存在虛構交易或調節賬齡情形;

(2)第三方回款形成收入占營業(yè)收入的(de)比例;

(3)第三方回款的(de)原因、必要性及商業(yè)合理(lǐ)性;

(4)發行(xíng)人(rén)及其實際控制(zhì)人(rén)、董監高(gāo)或其他(tā)關聯方與第三方回款的(de)支付方是否存在關聯關系或其他(tā)利益安排;

(5)境外銷售涉及境外第三方的(de),其代付行(xíng)爲的(de)商業(yè)合理(lǐ)性或合法合規性;

(6)報告期内是否存在因第三方回款導緻的(de)貨款歸屬糾紛;

(7)如(rú)簽訂合同時已明(míng)确約定由其他(tā)第三方代購(gòu)買方付款,該交易安排是否具有(yǒu)合理(lǐ)原因;

(8)資金(jīn)流、實物(wù)流與合同約定及商業(yè)實質是否一緻。

同時,保薦機構及申報會(huì)計(jì)師(shī)還應詳細說明(míng)對實際付款人(rén)和(hé)合同簽訂方不一緻情形的(de)核查情況,包括但(dàn)不限于:抽樣 選取不一緻業(yè)務的(de)明(míng)細樣本和(hé)銀行(xíng)對賬單回款記錄,追查至相(xiàng)關業(yè)務合同、業(yè)務執行(xíng)記錄及資金(jīn)流水(shuǐ)憑證,獲取相(xiàng)關 客戶代付款确認依據,以核實和(hé)确認委托付款的(de)真實性、代付金(jīn)額的(de)準确性及付款方和(hé)委托方之間的(de)關系,說明(míng)合同 簽約方和(hé)付款方存在不一緻情形的(de)合理(lǐ)原因及第三方回款統計(jì)明(míng)細記錄的(de)完整性,并對第三方回款所對應營業(yè)收入的(de) 真實性發表明(míng)确意見。

通過上(shàng)述措施能(néng)夠證實第三方回款不影響銷售真實性的(de),不構成影響發行(xíng)條件(jiàn)事項。發行(xíng)人(rén)應在招股說明(míng)書(shū)營業(yè)收入 部分(fēn)充分(fēn)披露第三方回款相(xiàng)關情況及中介機構的(de)核查意見。

十三、勞務外包

問題:首發企業(yè)勞務外包情形,中介機構需重點關注哪些方面内容?

解讀(dú):部分(fēn)首發企業(yè)存在将較多的(de)勞務活動交由專門勞務外包公司實施的(de)情況的(de)。中介機構應當充分(fēn)關注以下方面:

(1)該等勞務公司的(de)經營合法合規性,比如(rú)是否爲獨立經營的(de)實體,是否具備必要的(de)專業(yè)資質、業(yè)務實施及人(rén)員

管理(lǐ)是否符合相(xiàng)關法律法規規定,發行(xíng)人(rén)與其發生業(yè)務交易的(de)背景及是否存在重大(dà)風險;

(2)勞務公司是否專門或主要爲發行(xíng)人(rén)服務,如(rú)存在主要爲發行(xíng)人(rén)服務的(de)情形的(de),應關注其合理(lǐ)性及必要性、關聯關系的(de)認定及披露是否真實、準确、完整。中介機構對于該類情形應當從實質重于形式角度按關聯方的(de)相(xiàng)關要求 進行(xíng)核查,并特别考慮其按規範運行(xíng)的(de)經營成果對發行(xíng)人(rén)财務數據的(de)影響,以及對發行(xíng)人(rén)是否符合發行(xíng)條件(jiàn)的(de)影響;

(3)勞務公司的(de)構成及變動情況,勞務外包合同的(de)主要内容,勞務數量及費用(yòng)變動是否與發行(xíng)人(rén)經營業(yè)績相(xiàng)匹配, 勞務費用(yòng)定價是否公允,是否存在跨期核算情形。

中介機構應當就上(shàng)述方面進行(xíng)充分(fēn)論證,并發表明(míng)确意見。

十四、工(gōng)程施工(gōng)(合同資産)餘額

問題:部分(fēn)園林、綠(lǜ)化、市政等建築施工(gōng)類企業(yè),存在大(dà)量已竣工(gōng)并實際交付的(de)工(gōng)程項目的(de)工(gōng)程施工(gōng) 餘額未及時結轉,導緻存貨賬面餘額較大(dà),發行(xíng)人(rén)及中介機構對上(shàng)述事項應關注哪些方面?

解讀(dú):(1)執行(xíng)新收入準則 前首發企業(yè)存在工(gōng)程施工(gōng)業(yè)務的(de),在按照(zhào)規定時間(如(rú)2020年1月(yuè)1日)執行(xíng)财政部2017年發布的(de)《企業(yè)會(huì)計(jì)準則第14 号—收入》(以下簡稱新收入準則)之前,應按照(zhào)《企業(yè)會(huì)計(jì)準則第15号——建造合同》的(de)相(xiàng)關規定,采用(yòng)完工(gōng)百分(fēn) 比法進行(xíng)會(huì)計(jì)核算。部分(fēn)工(gōng)程施工(gōng)企業(yè),特别是園林、綠(lǜ)化、市政等建築施工(gōng)企業(yè)各報告期末存貨主要爲已完工(gōng)未結算 的(de)工(gōng)程施工(gōng),其中,部分(fēn)項目已竣工(gōng)并實際交付,僅以未辦理(lǐ)決算或審計(jì)等原因而長期挂賬。

針對上(shàng)述事項,保薦機構及申報會(huì)計(jì)師(shī)應進一步核實合同規定的(de)結算條件(jiàn)與結算時點、施工(gōng)記錄與竣工(gōng)交付資料、按工(gōng) 程進度确認的(de)收入、成本與毛利情況、存貨風險與收款信用(yòng)風險的(de)區别與轉移情況、收款權利與計(jì)量依據等事項。如(rú)發 現存貨中存在以未決算或未審計(jì)等名義長期挂賬的(de)已竣工(gōng)并實際交付的(de)工(gōng)程項目施工(gōng)餘額,因該部分(fēn)存貨已不在發行(xíng)人(rén) 控制(zhì)範圍,發行(xíng)人(rén)已按工(gōng)程完工(gōng)進度确認收入,發行(xíng)人(rén)與業(yè)主之間存在實質的(de)收款權利或信用(yòng)關系,一般應考慮将其轉 入應收款項并計(jì)提壞賬準備,保薦機構和(hé)申報會(huì)計(jì)師(shī)應對相(xiàng)關減值準備計(jì)提是否充分(fēn)進行(xíng)核查并發表明(míng)确意見。

發行(xíng)人(rén)應在招股說明(míng)書(shū)“管理(lǐ)層分(fēn)析”中披露上(shàng)述已竣工(gōng)并實際交付的(de)工(gōng)程項目施工(gōng)餘額未辦理(lǐ)決算或審計(jì)等原因,是 否與業(yè)主方存在糾紛,并在招股說明(míng)書(shū)中适當章(zhāng)節充分(fēn)揭示相(xiàng)關風險。

(2)執行(xíng)新收入準則 後

首發企業(yè)存在工(gōng)程施工(gōng)業(yè)務的(de),按照(zhào)規定時間執行(xíng)新收入準則後,應在合同開(kāi)始日對合同進行(xíng)評估,識别履約義務類型, 确定各單項履約義務是在某一時段内履行(xíng),還是在某一時點履行(xíng),采用(yòng)恰當的(de)收入确認方法。對于在某一時段内履行(xíng)的(de) 履約義務,企業(yè)應當在該段時間内按照(zhào)履約進度确認收入。部分(fēn)工(gōng)程施工(gōng)企業(yè),特别是園林、綠(lǜ)化、市政等建築施工(gōng)企 業(yè)按照(zhào)履約進度确認收入的(de),各報告期末存在已完工(gōng)未結算或未收款的(de)合同對價,應依據合同條款明(míng)确并披露合同資産 和(hé)應收賬款的(de)分(fēn)類标準和(hé)确認條件(jiàn),準确區分(fēn)和(hé)列報合同資産和(hé)應收賬款。

針對上(shàng)述事項,保薦機構及申報會(huì)計(jì)師(shī)應進一步核實合同規定的(de)結算條件(jiàn)與結算時點、施工(gōng)記錄與竣工(gōng)交付資料、按履 約進度确認的(de)收入、成本與毛利情況、合同資産與應收賬款的(de)權利區别與風險差異。如(rú)發現應收客戶對價的(de)權利并不僅 僅承擔信用(yòng)風險,還取決于履行(xíng)合同中的(de)其他(tā)履約義務等條件(jiàn)的(de),應列報爲合同資産;如(rú)存在長期挂賬的(de)已竣工(gōng)并實際 交付的(de)合同資産餘額,應結合發行(xíng)人(rén)與業(yè)主之間存在實質的(de)收款權利或信用(yòng)關系等條件(jiàn),考慮相(xiàng)關列報的(de)準确性。同時,發行(xíng)人(rén)應充分(fēn)考慮相(xiàng)關風險特征分(fēn)别确定并披露合同資産和(hé)應收賬款的(de)減值準備計(jì)提方法。

保薦機構和(hé)申報會(huì)計(jì)師(shī)應對工(gōng)程施工(gōng)業(yè)務收入确認方法是否符合企業(yè)會(huì)計(jì)準則規定、合同資産和(hé)應收賬款的(de)分(fēn)類是否正 确、相(xiàng)關減值準備計(jì)提是否充分(fēn)進行(xíng)核查并發表明(míng)确意見。

發行(xíng)人(rén)應在招股說明(míng)書(shū)“管理(lǐ)層分(fēn)析”中補充披露各報告期末已完工(gōng)未結算或未收款的(de)應收合同對價原因,是否與業(yè)主 方存在糾紛,并在招股說明(míng)書(shū)中适當章(zhāng)節充分(fēn)揭示相(xiàng)關風險。

十五、影視行(xíng)業(yè)收入及成本

問題:中國影視産業(yè)分(fēn)爲影視制(zhì)片、發行(xíng)、院線、影院放(fàng)映等主要環節。影視制(zhì)作機構依托前端行(xíng)業(yè) 提供的(de)各要素投資生産并提供國産電影片源,或者進口影片專營商向境外電影制(zhì)作、發行(xíng)機構獲取進 口電影片源;電影發行(xíng)機構獲得片源後向合作院線供片;院線對旗下連鎖電影院進行(xíng)統一排片;影院 負責安排電影放(fàng)映,最終爲消費者提供觀影服務。部分(fēn)從事院線發行(xíng)、放(fàng)映業(yè)務的(de)首發企業(yè)存在票房 分(fēn)賬收入确認、放(fàng)映業(yè)務成本歸集核算方法不一緻的(de)問題,造成同行(xíng)業(yè)企業(yè)收入、毛利率等關鍵财務 數據和(hé)指标不可(kě)比,影響到(dào)财務會(huì)計(jì)信息的(de)可(kě)用(yòng)性,對于上(shàng)述情況應如(rú)何把握?

解讀(dú): 從收入分(fēn)配來看,目前以票房收入爲主要收入來源的(de)盈利模式造成産業(yè)鏈各個(gè)環節的(de)主要收入均爲票房分(fēn)賬收入。在核心業(yè)務環節中,我國電影産業(yè)各個(gè)環節的(de)業(yè)務流程與收入流分(fēn)配呈現相(xiàng)反的(de)順序。影院通過放(fàng)映服務從消費者率先取得 票房收入,在扣除國家電影事業(yè)發展專項資金(jīn)及與院線約定的(de)适用(yòng)流轉稅和(hé)附加後,定期或者按照(zhào)單部影片,由影院作 爲分(fēn)賬的(de)起始環節,按照(zhào)産業(yè)鏈各業(yè)務環節由下至上(shàng)進行(xíng)票房分(fēn)賬。

(1)發行(xíng)業(yè)務收入确認(包括電影發行(xíng)及院線發行(xíng))

發行(xíng)方應根據《企業(yè)會(huì)計(jì)準則第14号——收入》的(de)規定,确定其收入應按“總額法”還是“淨額法”核算。發行(xíng)方采 用(yòng)代理(lǐ)發行(xíng)的(de)方式從事影視發行(xíng)業(yè)務的(de),實質上(shàng)僅作爲制(zhì)片方和(hé)影院之間的(de)中介,未承擔影片制(zhì)作的(de)拍(pāi)攝審核風險,也(yě) 不承擔放(fàng)映影片票房慘淡而導緻的(de)潛在損失,而且發行(xíng)方提供服務時,影院清楚的(de)知道影視作品質量責任、版權價格 (票價)主要取決于制(zhì)片方,發行(xíng)方僅提供市場(chǎng)營銷、排期供片等服務,尤其是院線發行(xíng)環節,其隻提供“供片渠道” 管理(lǐ)服務,因此采用(yòng)代理(lǐ)發行(xíng)方式實施發行(xíng)的(de),通常采用(yòng)“淨額法”核算。

(2)放(fàng)映業(yè)務收入确認

從放(fàng)映方與發行(xíng)方簽訂協議條款和(hé)業(yè)務模式來看,放(fàng)映方雖未買斷播映權,沒有(yǒu)承擔對存貨(電影)全部的(de)後果和(hé)責任, 但(dàn)是基于其在放(fàng)映服務中承擔主要責任人(rén)的(de)角色,通常采用(yòng)總額法确認收入。

(3)放(fàng)映業(yè)務成本歸集範圍

将影院租金(jīn)、放(fàng)映設備折舊與租入固定資産改良攤銷、放(fàng)映直接人(rén)力成本等歸集列入“營業(yè)成本”還是“管理(lǐ)費用(yòng)”、 “銷售費用(yòng)”會(huì)影響到(dào)“毛利”、“毛利率”指标的(de)可(kě)比性。考慮到(dào)招股說明(míng)書(shū)披露規則、年報披露規則中均有(yǒu)要求披 露和(hé)分(fēn)析“毛利率”這一重要的(de)财務指标,電影院租金(jīn)、放(fàng)映設備折舊與租入固定資産改良攤銷、放(fàng)映直接人(rén)力成本, 通常确認爲“營業(yè)成本”。

發行(xíng)人(rén)應當根據上(shàng)述業(yè)務的(de)實質準确披露相(xiàng)關會(huì)計(jì)處理(lǐ)方法及依據,保薦機構及申報會(huì)計(jì)師(shī)應當審慎核查并發表明(míng)确意見。

十六、投資性房地(dì)産公允價值計(jì)量

問題:部分(fēn)首發企業(yè)投資性房地(dì)産采用(yòng)公允價值模式進行(xíng)後續計(jì)量,導緻報告期各年均确認大(dà)額投資 性房地(dì)産公允價值變動收益,投資性房地(dì)産賬面價值占總資産的(de)比例很大(dà),對于上(shàng)述事項的(de)相(xiàng)關信息 披露要求有(yǒu)哪些?

解讀(dú):發行(xíng)人(rén)投資性房地(dì)産的(de)确認、計(jì)量及披露應符合《企業(yè)會(huì)計(jì)準則第3号——投資性房地(dì)産》的(de)相(xiàng)關規定。如(rú)發行(xíng)人(rén)論證 其投資性房地(dì)産符合采用(yòng)公允價值模式進行(xíng)後續計(jì)量條件(jiàn)的(de),可(kě)以按照(zhào)公允價值模式對投資性房地(dì)産進行(xíng)後續計(jì)量。申報會(huì)計(jì)師(shī)需對發行(xíng)人(rén)是否符合上(shàng)述條件(jiàn)進行(xíng)核查并發表明(míng)确意見。

鑒于目前A股同類上(shàng)市公司普遍以成本模式對投資性房地(dì)産進行(xíng)計(jì)量,計(jì)價模式不同導緻報表列報存在較大(dà)差異,并可(kě) 能(néng)影響投資者價值判斷。其差異對經營成果的(de)影響主要表現在兩方面:一是公允價值模式下投資性房地(dì)産不需計(jì)提折舊 (或攤銷),從而少(shǎo)計(jì)成本;二是公允價值模式下投資性房地(dì)産應以資産負債表日的(de)公允價值計(jì)量,通常會(huì)确認公允價 值變動收益,該部分(fēn)收益在相(xiàng)關投資性房地(dì)産出售或處置前,相(xiàng)應公允價值變動收益非現實實現(産生現金(jīn)流入或形成 收款權利)。因此,發行(xíng)人(rén)應在招股說明(míng)書(shū)中充分(fēn)披露以下事項:

(1)發行(xíng)人(rén)投資性房地(dì)産采用(yòng)公允價值模式計(jì)量與采用(yòng)成本模式計(jì)量的(de)具體差異,披露按成本模式下模拟測算的(de)财 務數據,在招股說明(míng)書(shū)“重大(dà)事項提示”及“風險因素”中就投資性房地(dì)産采用(yòng)公允價值計(jì)量而導緻的(de)公允價值變動 風險及與同行(xíng)業(yè)上(shàng)市公司财務數據不具可(kě)比性的(de)情況進行(xíng)充分(fēn)風險揭示。

(2)分(fēn)析披露近幾年國内投資性房地(dì)産價格持續上(shàng)漲趨勢的(de)特殊性及可(kě)持續性,在招股說明(míng)書(shū)“重大(dà)事項提示”及 “風險因素”中就公允價值變動收益占比較大(dà)對未來分(fēn)紅的(de)影響進行(xíng)充分(fēn)風險提示。

(3)要求發行(xíng)人(rén)承諾上(shàng)市後後續持續披露選用(yòng)的(de)會(huì)計(jì)政策選擇對上(shàng)市公司利潤的(de)影響。

(4)要求評估師(shī)說明(míng)其選用(yòng)的(de)評估方法、評估值的(de)确定依據等是否符合評估準則等規定。

(5)發行(xíng)人(rén)在對投資性房地(dì)産采用(yòng)收益現值法進行(xíng)評估時,應合理(lǐ)确定房地(dì)産收益口徑,不能(néng)籠統地(dì)以合同收入全 額認定爲房産租賃類收入。根據資産評估準則的(de)規定,評估師(shī)運用(yòng)收益法評估不動産時,應當了解不動産未來收益應 當是不動産本身帶來的(de)收益;即在預計(jì)房地(dì)産未來收益時,應合理(lǐ)剔除附加經營管理(lǐ)活動所産生的(de)相(xiàng)關收益,明(míng)确将 物(wù)業(yè)本身所直接帶來的(de)純租金(jīn)收入作爲測算的(de)歸集标準。發行(xíng)人(rén)若認爲難以依據合同直接劃分(fēn)房産租賃類收入和(hé)經營 管理(lǐ)收入的(de),應對相(xiàng)關收入進行(xíng)合理(lǐ)拆分(fēn),并詳細論證拆分(fēn)的(de)依據。

保薦機構及申報會(huì)計(jì)師(shī)應對上(shàng)述事項進行(xíng)核查并發表明(míng)确意見。

十七、經營業(yè)績下滑

問題:部分(fēn)首發企業(yè)存在報告期營業(yè)收入、淨利潤等經營業(yè)績指标大(dà)幅下滑情形,中介機構在核查中 應如(rú)何把握相(xiàng)關情況對其持續盈利能(néng)力的(de)影響?

解讀(dú):如(rú)首發企業(yè)在報告期内出現營業(yè)收入、淨利潤等經營業(yè)績指标大(dà)幅下滑的(de)情形,中介機構應重點關注是否存在可(kě)能(néng)對企 業(yè)持續盈利能(néng)力和(hé)投資者利益有(yǒu)重大(dà)不利影響的(de)事項,充分(fēn)核查經營業(yè)績下滑的(de)程度、性質、持續時間等方面;發行(xíng)人(rén)應按經營業(yè)績下滑專項信息披露要求做好披露工(gōng)作。

(1)發行(xíng)人(rén)存在最近一年(期)經營業(yè)績較上(shàng)一年(期)下滑幅度超過50%情形的(de),發行(xíng)人(rén)及中介機構應全面分(fēn)析經營 業(yè)績下滑幅度超過50%的(de)具體原因,審慎說明(míng)該情形及相(xiàng)關原因對持續盈利能(néng)力是否構成重大(dà)不利影響。如(rú)無充分(fēn)相(xiàng)反 證據或其他(tā)特殊原因能(néng)夠說明(míng)發行(xíng)人(rén)仍能(néng)保持持續盈利能(néng)力外,一般應重點關注并考慮該情形的(de)影響程度。

(2)發行(xíng)人(rén)存在最近一年(期)經營業(yè)績較上(shàng)一年(期)下滑幅度超過50%情形的(de),發行(xíng)人(rén)及中介機構應區分(fēn)以下不同 情況予以論證核查:

①對于發行(xíng)人(rén)因經營能(néng)力或經營環境發生變化導緻經營業(yè)績出現下滑的(de)情形,發行(xíng)人(rén)應充分(fēn)說明(míng)經營能(néng)力或經營環境 發生變化的(de)具體原因,變化的(de)時間節點、趨勢方向及具體影響程度;正在采取或拟采取的(de)改善措施及預計(jì)效果,結合 前瞻性信息或經審核的(de)盈利預測(如(rú)有(yǒu))情況,說明(míng)經營業(yè)績下滑趨勢是否已扭轉,是否仍存在對持續盈利能(néng)力産生 重大(dà)不利影響的(de)事項;保薦機構應對上(shàng)述情況予以充分(fēn)核查,獲取明(míng)确的(de)證據,并發表明(míng)确意見。在論證、核查和(hé)充 分(fēn)證據基礎上(shàng),合理(lǐ)判斷該情形的(de)影響程度。

②對于發行(xíng)人(rén)認爲自身屬于強周期行(xíng)業(yè)的(de)情形,發行(xíng)人(rén)應結合所處行(xíng)業(yè)過去若幹年内出現的(de)波動情況,分(fēn)析披露該行(xíng) 業(yè)是否具備強周期特征;比較說明(míng)發行(xíng)人(rén)收入、利潤變動情況與行(xíng)業(yè)可(kě)比上(shàng)市公司情況是否基本一緻;說明(míng)行(xíng)業(yè)景氣 指數在未來能(néng)夠改善,行(xíng)業(yè)不存在嚴重産能(néng)過剩或整體持續衰退。結合上(shàng)述要求,保薦機構應對發行(xíng)人(rén)屬于強周期行(xíng) 業(yè)的(de)依據是否充分(fēn)發表專項核查意見。滿足以上(shàng)條件(jiàn)的(de),其業(yè)績下滑可(kě)不認定爲對持續盈利能(néng)力構成重大(dà)不利影響的(de)情形。

③對于發行(xíng)人(rén)報告期因不可(kě)抗力或偶發性特殊業(yè)務事項導緻經營業(yè)績下滑的(de)情形(如(rú)自然災害造成的(de)一次性損失或階段性業(yè)績下滑、大(dà)額研發費用(yòng)支出、并購(gòu)标的(de)經營未達預期導緻巨額商譽減值、個(gè)别生産線停産或開(kāi)工(gōng)不足導緻大(dà)額 固定資産減值、個(gè)别産品銷售不暢導緻大(dà)額存貨減值、債務人(rén)出現危機導緻大(dà)額債權類資産減值或發生巨額壞賬損失、 仲裁或訴訟事項導緻大(dà)額賠償支出或計(jì)提大(dà)額預計(jì)負債、長期股權投資大(dà)幅減值等),發行(xíng)人(rén)應說明(míng)不可(kě)抗力或偶發 性特殊業(yè)務事項産生的(de)具體原因及影響程度,最近一期末相(xiàng)關事項對經營業(yè)績的(de)不利影響是否已完全消化或基本消除;結合前瞻性信息或經審核的(de)盈利預測(如(rú)有(yǒu))情況,說明(míng)特殊業(yè)務事項是否仍對報告期後經營業(yè)績産生影響進而影響 持續盈利能(néng)力。保薦機構應對特殊業(yè)務事項是否影響發行(xíng)人(rén)持續盈利能(néng)力發表專項核查意見。若特殊業(yè)務事項的(de)不利 影響在報告期内已完全消化或基本消除,披露的(de)前瞻性信息或經審核的(de)盈利預測(如(rú)有(yǒu))未出現重大(dà)不利變化,其業(yè) 績下滑可(kě)不認定爲對持續盈利能(néng)力構成重大(dà)不利影響的(de)情形。

針對經營業(yè)績下滑,發行(xíng)人(rén)應作專項信息披露,中介機構應作專項核查。具體要求包括:①發行(xíng)人(rén)應充分(fēn)說明(míng)核心業(yè)務、 經營環境、主要指标是否發生重大(dà)不利變化,業(yè)績下滑程度與行(xíng)業(yè)變化趨勢是否一緻或背離(lí),發行(xíng)人(rén)的(de)經營業(yè)務和(hé)業(yè)績 水(shuǐ)準是否仍處于正常狀态,并在重大(dà)事項提示中披露主要經營狀況與财務信息,以及下一報告期業(yè)績預告情況,同時充 分(fēn)揭示業(yè)績變動或下滑的(de)風險及其對持續盈利能(néng)力的(de)影響。②保薦機構、申報會(huì)計(jì)師(shī)需要就經營業(yè)績下滑是否對持續盈 利能(néng)力構成重大(dà)不利影響發表專項核查意見,詳細分(fēn)析發行(xíng)人(rén)業(yè)績變動的(de)原因及合理(lǐ)性,明(míng)确說明(míng)業(yè)績預計(jì)的(de)基礎及依 據,核查發行(xíng)人(rén)的(de)經營與财務狀況是否正常,報表項目有(yǒu)無異常變化,是否存在影響發行(xíng)條件(jiàn)的(de)重大(dà)不利影響因素,出 具明(míng)确意見。

淨利潤以最近一年(期)扣除非經常性損益合計(jì)數前後孰低的(de)淨利潤爲計(jì)算依據,與前期同一口徑數值進行(xíng)比較。

十八、投資收益占比

問題:《首次公開(kāi)發行(xíng)股票并上(shàng)市管理(lǐ)辦法》(以下簡稱首發辦法)第三十條第四款規定,發行(xíng)人(rén)不得有(yǒu)“最近1個(gè)會(huì)計(jì)年度的(de)淨利潤主要來自合并報表範圍以外的(de)投資收益”,若申請在主闆、中小(xiǎo)闆上(shàng)市的(de)首發企業(yè)存在最近1個(gè)會(huì)計(jì)年度投資收益占淨利潤的(de)比例較高(gāo)的(de)情形,上(shàng)述事項是否影響發行(xíng)條件(jiàn)?

解讀(dú):首發辦法對發行(xíng)人(rén)持續盈利能(néng)力條件(jiàn)中,要求發行(xíng)人(rén)不得有(yǒu)“最近1個(gè)會(huì)計(jì)年度的(de)淨利潤主要來自合并報表範圍以外的(de)投資收益”的(de)情形,通常是指發行(xíng)人(rén)最近1個(gè)會(huì)計(jì)年度的(de)投資收益不超過當期合并報表淨利潤的(de)50%。

對該款限制(zhì)性要求的(de)把握,不僅關注發行(xíng)人(rén)來自合并财務報表範圍以外的(de)投資收益對盈利貢獻程度,還關注發行(xíng)人(rén)納入合并報表範圍以内主體狀況、合并财務報表範圍以外投資對象業(yè)務内容以及招股說明(míng)書(shū)相(xiàng)關信息披露等情況。

如(rú)發行(xíng)人(rén)能(néng)夠同時滿足以下三個(gè)條件(jiàn),則最近1個(gè)會(huì)計(jì)年度投資收益占淨利潤比例較高(gāo)情況不構成影響發行(xíng)人(rén)持續盈利能(néng)力條件(jiàn)的(de)情形:

(1)發行(xíng)人(rén)如(rú)減除合并财務報表範圍以外的(de)對外投資及投資收益,仍須符合發行(xíng)條件(jiàn)要求,包括具有(yǒu)完整産供銷體

系,資産完整并獨立運營,具有(yǒu)持續盈利能(néng)力,如(rú)不含相(xiàng)關投資收益仍符合首發财務指标條件(jiàn)。

(2)被投資企業(yè)主營業(yè)務與發行(xíng)人(rén)主營業(yè)務須具有(yǒu)高(gāo)度相(xiàng)關性,如(rú)同一行(xíng)業(yè)、類似技術(shù)産品、上(shàng)下遊關聯産業(yè)等,

不存在大(dà)規模非主業(yè)投資情況。

(3)需充分(fēn)披露相(xiàng)關投資的(de)基本情況及對發行(xíng)人(rén)的(de)影響。發行(xíng)人(rén)如(rú)存在合并報表範圍以外的(de)投資收益占比較高(gāo)情況,應在招股說明(míng)書(shū)“風險因素”中充分(fēn)披露相(xiàng)關風險特征,同時,在管理(lǐ)層分(fēn)析中披露以下内容:

①被投資企業(yè)的(de)業(yè)務内容、經營狀況,發行(xíng)人(rén)與被投資企業(yè)所處行(xíng)業(yè)的(de)關系,發行(xíng)人(rén)對被投資企業(yè)生産經營狀況的(de)可(kě)控性和(hé)判斷力等相(xiàng)關信息;

②發行(xíng)人(rén)對被投資企業(yè)投資過程、與被投資企業(yè)控股股東合作曆史、未來合作預期、合作模式是否屬于行(xíng)業(yè)慣例、被

投資企業(yè)分(fēn)紅政策等;

③被投資企業(yè)非經常性損益情況及對發行(xíng)人(rén)投資收益構成的(de)影響,該影響數是否已作爲發行(xíng)人(rén)的(de)非經常性損益計(jì)算;

④其他(tā)重要信息。

十九、持續經營能(néng)力

問題:對于發行(xíng)人(rén)是否存在影響持續經營能(néng)力的(de)重要情形,中介機構應當從哪幾個(gè)方面進行(xíng)核查和(hé)判 斷?

解讀(dú):如(rú)發行(xíng)人(rén)存在以下情形,中介機構應重點關注該情形是否影響發行(xíng)人(rén)持續經營能(néng)力:

(1)發行(xíng)人(rén)所處行(xíng)業(yè)受國家政策限制(zhì)或國際貿易條件(jiàn)影響存在重大(dà)不利變化風險;

(2)發行(xíng)人(rén)所處行(xíng)業(yè)出現周期性衰退、産能(néng)過剩、市場(chǎng)容量驟減、增長停滞等情況;

(3)發行(xíng)人(rén)所處行(xíng)業(yè)準入門檻低、競争激烈,相(xiàng)比競争者發行(xíng)人(rén)在技術(shù)、資金(jīn)、規模效應方面等不具有(yǒu)明(míng)顯優勢;

(4)發行(xíng)人(rén)所處行(xíng)業(yè)上(shàng)下遊供求關系發生重大(dà)變化,導緻原材料采購(gòu)價格或産品售價出現重大(dà)不利變化;

(5)發行(xíng)人(rén)因業(yè)務轉型的(de)負面影響導緻營業(yè)收入、毛利率、成本費用(yòng)及盈利水(shuǐ)平出現重大(dà)不利變化,且最近一期經 營業(yè)績尚未出現明(míng)顯好轉趨勢;

(6)發行(xíng)人(rén)重要客戶本身發生重大(dà)不利變化,進而對發行(xíng)人(rén)業(yè)務的(de)穩定性和(hé)持續性産生重大(dà)不利影響;

(7)發行(xíng)人(rén)由于工(gōng)藝過時、産品落後、技術(shù)更叠、研發失敗等原因導緻市場(chǎng)占有(yǒu)率持續下降、重要資産或主要生産 線出現重大(dà)減值風險、主要業(yè)務停滞或萎縮;

(8)發行(xíng)人(rén)多項業(yè)務數據和(hé)财務指标呈現惡化趨勢,短期内沒有(yǒu)好轉迹象;

(9)對發行(xíng)人(rén)業(yè)務經營或收入實現有(yǒu)重大(dà)影響的(de)商标、專利、專有(yǒu)技術(shù)以及特許經營權等重要資産或技術(shù)存在重大(dà) 糾紛或訴訟,已經或者未來将對發行(xíng)人(rén)财務狀況或經營成果産生重大(dà)影響。

(10)其他(tā)明(míng)顯影響或喪失持續經營能(néng)力的(de)情形。

中介機構應詳細分(fēn)析和(hé)評估上(shàng)述情形的(de)具體表現、影響程度和(hé)預期結果,綜合判斷上(shàng)述情形是否對發行(xíng)人(rén)持續經營能(néng) 力構成重大(dà)不利影響,審慎發表明(míng)确意見,并督促發行(xíng)人(rén)充分(fēn)披露可(kě)能(néng)存在的(de)持續經營風險。

二十、審計(jì)調整與差錯更正

問題:部分(fēn)首發企業(yè)在報告期内存在會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更或會(huì)計(jì)差錯更正,該種情況是否影響企 業(yè)首發上(shàng)市申請?

解讀(dú):發行(xíng)人(rén)在申報前的(de)上(shàng)市輔導和(hé)規範階段,如(rú)發現存在不規範或不謹慎的(de)會(huì)計(jì)處理(lǐ)事項并進行(xíng)審計(jì)調整的(de),應當符合《企 業(yè)會(huì)計(jì)準則第28号——會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和(hé)會(huì)計(jì)差錯更正》和(hé)相(xiàng)關審計(jì)準則的(de)規定,并保證發行(xíng)人(rén)提交首發申 請時的(de)申報财務報表能(néng)夠公允地(dì)反映發行(xíng)人(rén)的(de)财務狀況、經營成果和(hé)現金(jīn)流量。申報會(huì)計(jì)師(shī)應按要求對發行(xíng)人(rén)編制(zhì)的(de)申 報财務報表與原始财務報表的(de)差異比較表出具審核報告并說明(míng)差異調整原因,保薦機構應核查差異調整的(de)合理(lǐ)性與合規性。

同時,報告期内發行(xíng)人(rén)會(huì)計(jì)政策和(hé)會(huì)計(jì)估計(jì)應保持一緻性,不得随意變更,若有(yǒu)變更應符合企業(yè)會(huì)計(jì)準則的(de)規定。變更時,保薦機構及申報會(huì)計(jì)師(shī)應關注是否有(yǒu)充分(fēn)、合理(lǐ)的(de)證據表明(míng)變更的(de)合理(lǐ)性,并說明(míng)變更會(huì)計(jì)政策或會(huì)計(jì)估計(jì)後,能(néng) 夠提供更可(kě)靠、更相(xiàng)關的(de)會(huì)計(jì)信息的(de)理(lǐ)由;對會(huì)計(jì)政策、會(huì)計(jì)估計(jì)的(de)變更,應履行(xíng)必要的(de)審批程序。如(rú)無充分(fēn)、合理(lǐ)的(de)證據表明(míng)會(huì)計(jì)政策或會(huì)計(jì)估計(jì)變更的(de)合理(lǐ)性,或者未經批準擅自變更會(huì)計(jì)政策或會(huì)計(jì)估計(jì)的(de),或者連續、反複地(dì)自行(xíng)變更會(huì)計(jì)政策或會(huì)計(jì)估計(jì)的(de),視爲濫用(yòng)會(huì)計(jì)政策或會(huì)計(jì)估計(jì)。

首發材料申報後,發行(xíng)人(rén)如(rú)存在會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更事項,應當依據《企業(yè)會(huì)計(jì)準則第28号——會(huì)計(jì)政策、會(huì)計(jì) 估計(jì)變更和(hé)會(huì)計(jì)差錯更正》的(de)規定,對首次提交的(de)财務報告進行(xíng)審計(jì)調整或補充披露,相(xiàng)關變更事項應符合專業(yè)審慎原 則,與同行(xíng)業(yè)上(shàng)市公司不存在重大(dà)差異,不存在影響發行(xíng)人(rén)會(huì)計(jì)基礎工(gōng)作規範性及内控有(yǒu)效性情形。保薦機構和(hé)申報會(huì) 計(jì)師(shī)應當充分(fēn)說明(míng)專業(yè)判斷的(de)依據,對相(xiàng)關調整變更事項的(de)合規性發表明(míng)确意見。在此基礎上(shàng),發行(xíng)人(rén)應提交更新後的(de) 财務報告。

首發材料申報後,發行(xíng)人(rén)如(rú)出現會(huì)計(jì)差錯更正事項,應充分(fēn)考慮差錯更正的(de)原因、性質、重要性與累積影響程度。對此, 保薦機構、申報會(huì)計(jì)師(shī)應重點核查以下方面并發表明(míng)确意見:會(huì)計(jì)差錯更正的(de)時間和(hé)範圍,是否反映發行(xíng)人(rén)存在故意遺 漏或虛構交易、事項或者其他(tā)重要信息,濫用(yòng)會(huì)計(jì)政策或者會(huì)計(jì)估計(jì),操縱、僞造或篡改編制(zhì)财務報表所依據的(de)會(huì)計(jì)記 錄等情形;差錯更正對發行(xíng)人(rén)的(de)影響程度,是否符合《企業(yè)會(huì)計(jì)準則第28号——會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和(hé)會(huì)計(jì)差錯更正》的(de)規定,發行(xíng)人(rén)是否存在會(huì)計(jì)基礎工(gōng)作薄弱和(hé)内控缺失,相(xiàng)關更正信息是否已恰當披露等問題。

首發材料申報後,如(rú)因會(huì)計(jì)基礎薄弱、内控重大(dà)缺陷、盈餘操縱、未及時進行(xíng)審計(jì)調整的(de)重大(dà)會(huì)計(jì)核算疏漏、濫用(yòng)會(huì)計(jì) 政策或者會(huì)計(jì)估計(jì)以及惡意隐瞞或舞弊行(xíng)爲,導緻重大(dà)會(huì)計(jì)差錯更正的(de),應視爲發行(xíng)人(rén)在會(huì)計(jì)基礎工(gōng)作規範及相(xiàng)關内控 方面不符合發行(xíng)條件(jiàn)。

發行(xíng)人(rén)應在招股說明(míng)書(shū)中披露重要會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更或會(huì)計(jì)差錯更正情形及其原因。

問題:公開(kāi)披露的(de)文(wén)件(jiàn)中涉及第三方數據有(yǒu)何要求?

解讀(dú):第三方數據主要指涉及發行(xíng)人(rén)及其交易對手之外的(de)第三方相(xiàng)關交易信息,例如(rú)發行(xíng)人(rén)的(de)交易對手與其客戶或供應商之間 的(de)交易單價及數量、可(kě)比公司或可(kě)比業(yè)務财務數據等。

考慮到(dào)第三方數據一般較難獲取并具有(yǒu)一定隐私性,發行(xíng)人(rén)及中介機構在公開(kāi)披露的(de)文(wén)件(jiàn)中引用(yòng)的(de)第三方數據可(kě)以限于 公開(kāi)信息,并注明(míng)資料來源,一般不要求披露未公開(kāi)的(de)第三方數據。

中介機構應當核查第三方數據來源的(de)真實性及權威性、引用(yòng)數據的(de)必要性及完整性、與其他(tā)披露信息是否存在不一緻, 确保直接或間接引用(yòng)的(de)第三方數據有(yǒu)充分(fēn)、客觀、獨立的(de)依據。

二十二、經銷商模式

問題:關于首發企業(yè)經銷商模式下的(de)收入确認,發行(xíng)人(rén)及中介機構應關注哪些方面?

解讀(dú):發行(xíng)人(rén)采取經銷商銷售模式的(de),中介機構應重點關注其收入實現的(de)真實性,詳細核查經銷商具體業(yè)務模式及采取經銷商 模式的(de)必要性,經銷商模式下收入确認是否符合企業(yè)會(huì)計(jì)準則的(de)規定,經銷商選取标準、日常管理(lǐ)、定價機制(zhì)(包括營 銷、運輸費用(yòng)承擔和(hé)補貼等)、物(wù)流(是否直接發貨給終端客戶)、退換貨機制(zhì)、銷售存貨信息系統等方面的(de)内控是否健全并有(yǒu)效執行(xíng),經銷商是否與發行(xíng)人(rén)存在關聯關系,對經銷商的(de)信用(yòng)政策是否合理(lǐ)等。

發行(xíng)人(rén)應就經銷商模式的(de)相(xiàng)關情況進行(xíng)充分(fēn)披露,主要包括:經銷商和(hé)發行(xíng)人(rén)是否存在實質和(hé)潛在關聯關系;發行(xíng)人(rén)同 行(xíng)業(yè)可(kě)比上(shàng)市公司采用(yòng)經銷商模式的(de)情況;發行(xíng)人(rén)通過經銷商模式實現的(de)銷售比例和(hé)毛利是否顯著大(dà)于同行(xíng)業(yè)可(kě)比上(shàng)市 公司;經銷商是否專門銷售發行(xíng)人(rén)産品;經銷商的(de)終端銷售及期末存貨情況;報告期内經銷商是否存在較多新增與退出 情況;經銷商是否存在大(dà)量個(gè)人(rén)等非法人(rén)實體;經銷商回款是否存在大(dà)量現金(jīn)和(hé)第三方回款。

出現下述情況時,發行(xíng)人(rén)應充分(fēn)披露相(xiàng)關情況:發行(xíng)人(rén)通過經銷商模式實現的(de)銷售毛利率和(hé)其他(tā)銷售模式實現的(de)毛利率 的(de)差異較大(dà);給予經銷商的(de)信用(yòng)政策顯著寬松于其他(tā)銷售方式,對經銷商的(de)應收賬款顯著增大(dà);海(hǎi)外經銷商毛利率與國 内經銷商毛利率差異較大(dà)。

保薦機構、律師(shī)和(hé)申報會(huì)計(jì)師(shī)應對經銷商業(yè)務進行(xíng)充分(fēn)核查,并說明(míng)發行(xíng)人(rén)經銷商銷售模式、占比等情況與同行(xíng)業(yè)上(shàng)市 公司是否存在顯著差異及原因,對經銷商業(yè)務的(de)核查方式、核查标準、核查比例、核查證據等應足以支持核查結論。保薦機構、律師(shī)及申報會(huì)計(jì)師(shī)應當綜合利用(yòng)電話(huà)訪談、合同調查、實地(dì)走訪、發詢證函等多種核查方法,核查發行(xíng)人(rén)報 告期内經銷商模式下的(de)收入确認原則、費用(yòng)承擔原則及給經銷商的(de)補貼或返利情況、經銷商的(de)主體資格及資信能(néng)力,核 查關聯關系,結合經銷商模式檢查與發行(xíng)人(rén)的(de)交易記錄及銀行(xíng)流水(shuǐ)記錄、經銷商存貨進銷存情況、經銷商退換貨情況。保薦人(rén)、律師(shī)和(hé)申報會(huì)計(jì)師(shī)應對經銷商模式下收入的(de)真實性發表明(míng)确意見。

二十三、審閱報告

問題:首發企業(yè)應該何時提交經審閱的(de)季度報告?如(rú)何滿足及時性要求?

解讀(dú):根據《關于首次公開(kāi)發行(xíng)股票并上(shàng)市招股說明(míng)書(shū)财務報告審計(jì)截止日後主要财務信息及經營狀況信息披露指引》(中國 證監會(huì)公告[2013]45号)(以下簡稱“45号文(wén)”)的(de)規定,申請首次公開(kāi)發行(xíng)股票并上(shàng)市的(de)公司(以下簡稱發行(xíng)人(rén)) 在刊登招股說明(míng)書(shū)時,應充分(fēn)披露财務報告審計(jì)截止日後的(de)财務信息及主要經營狀況。發行(xíng)人(rén)财務報告審計(jì)截止日至招 股說明(míng)書(shū)簽署日之間超過1個(gè)月(yuè)的(de),應在招股說明(míng)書(shū)中披露審計(jì)截止日後的(de)主要經營狀況。發行(xíng)人(rén)财務報告審計(jì)截止日 至招股說明(míng)書(shū)簽署日之間超過4個(gè)月(yuè)的(de),應補充提供期間季度的(de)未經審計(jì)的(de)财務報表,并在招股說明(míng)書(shū)中披露審計(jì)截止 日後的(de)主要财務信息。

首發企業(yè)在刊登招股說明(míng)書(shū)時,應滿足上(shàng)述及時性指引要求。實務工(gōng)作中,對于發行(xíng)人(rén)财務報告審計(jì)截止日至招股說明(míng) 書(shū)簽署日之間超過4個(gè)月(yuè)的(de),發行(xíng)人(rén)應在刊登招股說明(míng)書(shū)前提交有(yǒu)關更新材料時提供經會(huì)計(jì)師(shī)審閱的(de)季度報告,審閱報

告的(de)内容及招股說明(míng)書(shū)财務報告審計(jì)截止日後主要财務信息及經營狀況的(de)披露内容,應符合45号文(wén)的(de)具體要求,并在重 大(dà)事項提示中補充披露下一報告期業(yè)績預告信息(主要包括年初至下一報告期末營業(yè)收入、扣除非經常性損益前後淨利 潤的(de)預計(jì)情況、同比變化趨勢及原因等)。在此之前,爲有(yǒu)助于了解發行(xíng)人(rén)最新的(de)财務信息及主要經營狀況,根據需要, 也(yě)可(kě)要求發行(xíng)人(rén)提供審閱報告。

二十四、過會(huì)後業(yè)績下滑

問題:申請在主闆、中小(xiǎo)闆、創業(yè)闆上(shàng)市的(de)首發企業(yè),在通過發審會(huì)後經營業(yè)績出現下滑的(de),在程序

上(shàng)是否推進其核準發行(xíng),日常監管中如(rú)何把握?

解讀(dú):部分(fēn)已通過發審會(huì)的(de)發行(xíng)人(rén)最近一期經營業(yè)績或預計(jì)下一報告期經營業(yè)績與上(shàng)年同期相(xiàng)比,出現不同程度的(de)下滑。考慮 到(dào)企業(yè)業(yè)績波動受經濟周期、行(xíng)業(yè)周期以及自身經營等多種因素的(de)影響,本著(zhe)實事求是、分(fēn)類處理(lǐ)、充分(fēn)信息披露及風 險揭示的(de)原則,根據業(yè)績下滑的(de)幅度與性質,結合《關于首次公開(kāi)發行(xíng)股票并上(shàng)市公司招股說明(míng)書(shū)财務報告審計(jì)截止日 後主要财務信息及經營狀況信息披露指引》(證監會(huì)公告〔2013〕45号,以下簡稱及時性指引)的(de)相(xiàng)關要求,予以分(fēn)類處理(lǐ),具體如(rú)下:

(1)下滑幅度不超過30%的(de)

過會(huì)後的(de)最近一期經營業(yè)績與上(shàng)年同期相(xiàng)比下滑幅度不超過30%,且預計(jì)下一報告期業(yè)績數據下滑幅度也(yě)不超過30%的(de), 發行(xíng)人(rén)需提供最近一期至下一報告期乃至全年主要經營狀況及财務數據的(de)專項分(fēn)析報告,充分(fēn)說明(míng)發行(xíng)人(rén)的(de)核心業(yè)務、 經營環境、主要指标是否發生重大(dà)不利變化,業(yè)績下滑程度與行(xíng)業(yè)變化趨勢是否一緻或背離(lí),發行(xíng)人(rén)的(de)經營業(yè)務和(hé)業(yè)績 水(shuǐ)準是否仍處于正常狀态,并按照(zhào)及時性指引的(de)要求在重大(dà)事項提示中披露主要經營狀況與财務信息,以及下一報告期 (指經審計(jì)或審閱财務報表截止日後)業(yè)績預告情況,同時充分(fēn)揭示業(yè)績變動或下滑風險;保薦機構需對上(shàng)述情況及發 行(xíng)人(rén)經營業(yè)績變化趨勢、持續盈利能(néng)力出具專項核查意見,詳細分(fēn)析發行(xíng)人(rén)業(yè)績變動的(de)原因及合理(lǐ)性,明(míng)确說明(míng)業(yè)績預 計(jì)的(de)基礎及依據,核查發行(xíng)人(rén)的(de)經營與财務狀況是否正常,報表項目有(yǒu)無異常變化,是否存在影響發行(xíng)條件(jiàn)的(de)重大(dà)不利 影響因素,發表明(míng)确意見。

在過會(huì)企業(yè)提交上(shàng)述補充材料後,在招股說明(míng)書(shū)充分(fēn)信息披露、保薦機構核查無重大(dà)不利變化且發行(xíng)人(rén)仍符合發行(xíng)條件(jiàn) 基礎上(shàng),将按照(zhào)相(xiàng)關程序安排後續核準發行(xíng)工(gōng)作。該類企業(yè)發行(xíng)上(shàng)市後,如(rú)發現發行(xíng)人(rén)關于上(shàng)述業(yè)績變動的(de)信息披露及 保薦機構核查意見存在虛假記載、誤導性陳述或重大(dà)遺漏的(de),我會(huì)将視情節輕重,依據相(xiàng)關法律、法規、規章(zhāng)予以嚴肅 查處。

(2)下滑幅度超過30%但(dàn)不超過50%的(de)過會(huì)企業(yè)

過會(huì)企業(yè)最近一期或預計(jì)下一報告期經營業(yè)績與上(shàng)年同期相(xiàng)比下滑幅度超過30%但(dàn)不超過50%的(de),發行(xíng)人(rén)如(rú)能(néng)提供經審 核的(de)下一年度盈利預測報告,同時,提供最近一期至下一年度主要經營狀況及财務數據的(de)專項分(fēn)析報告,以及保薦機構 對上(shàng)述情況及發行(xíng)人(rén)經營業(yè)績變化趨勢、持續盈利能(néng)力出具專項核查意見;說明(míng)經營業(yè)績下滑趨勢已扭轉,不存在對持 續盈利或持續經營能(néng)力以及發行(xíng)條件(jiàn)産生重大(dà)不利影響的(de)事項,保薦機構應對上(shàng)述情況予以充分(fēn)核查,獲取明(míng)确的(de)證據, 并發表明(míng)确意見;符合上(shàng)述要求,将按照(zhào)相(xiàng)關程序安排後續核準發行(xíng)工(gōng)作。

(3)下滑幅度超過50%以上(shàng)的(de)過會(huì)企業(yè)

過會(huì)後的(de)最近一期經營業(yè)績與上(shàng)年同期相(xiàng)比下滑幅度超過50%,或預計(jì)下一報告期業(yè)績數據下滑幅度将超過50%的(de),基 于謹慎穩妥原則,暫不予安排核準發行(xíng)事項,待其業(yè)績恢複并趨穩後再行(xíng)處理(lǐ)或安排重新上(shàng)發審會(huì)。

過會(huì)後的(de)“最近一期”可(kě)以是中期(一季度、半年度、三季度),也(yě)可(kě)以是新增補的(de)會(huì)計(jì)年度;“經營業(yè)績”以扣除非 經常性損益合計(jì)數前後孰低的(de)淨利潤爲财務數據的(de)計(jì)算依據;“财務數據”應爲已審計(jì)報告期财務數據、按照(zhào)及時性指 引要求經審閱季度财務數據。

二十五、過會(huì)後招股說明(míng)書(shū)修訂更新

問題:申請在主闆、中小(xiǎo)闆、創業(yè)闆上(shàng)市的(de)首發企業(yè)在通過發審會(huì)後,與上(shàng)會(huì)稿招股說明(míng)書(shū)相(xiàng)比,封

卷稿招股說明(míng)書(shū)一般有(yǒu)哪些變動修改或補充披露事項?

解讀(dú):相(xiàng)對上(shàng)會(huì)稿招股說明(míng)書(shū),封卷稿招股說明(míng)書(shū)一般有(yǒu)以下變動修改或補充披露事項:

(1)落實《關于請做好相(xiàng)關項目發審委會(huì)議準備工(gōng)作的(de)函》的(de)相(xiàng)關要求,涉及修改招股說明(míng)書(shū)的(de)事項;

(2)根據發審會(huì)意見,修改招股說明(míng)書(shū)的(de)相(xiàng)關信息;

(3)根據《關于首次公開(kāi)發行(xíng)股票并上(shàng)市公司招股說明(míng)書(shū)财務報告審計(jì)截止日後主要财務信息及經營狀況信息披露

指引》,補充披露審計(jì)截止日後有(yǒu)關财務信息及經營狀況(如(rú)經審閱的(de)季度報告相(xiàng)關财務信息、下一報告期業(yè)績預告 等),并做相(xiàng)應重大(dà)事項提示;

(4)招股說明(míng)書(shū)上(shàng)會(huì)稿中引用(yòng)的(de)财務數據過期,更新最近一期經審計(jì)的(de)财務數據及相(xiàng)關信息;

(5)按照(zhào)《首次公開(kāi)發行(xíng)股票并上(shàng)市管理(lǐ)辦法》《首次公開(kāi)發行(xíng)股票并在創業(yè)闆上(shàng)市管理(lǐ)辦法》《公開(kāi)發行(xíng)證券的(de)

公司信息披露内容與格式準則第1号——招股說明(míng)書(shū)》《公開(kāi)發行(xíng)證券的(de)公司信息披露内容與格式準則第28号——創 業(yè)闆公司招股說明(míng)書(shū)》等,發行(xíng)人(rén)發審會(huì)後新增需要披露的(de)事項,如(rú)新增重大(dà)合同、專利、業(yè)務資質、董監高(gāo)任(兼) 職等信息變動等;

(6)根據發行(xíng)方案,在不超過發審會(huì)審核通過的(de)募集資金(jīn)投入金(jīn)額的(de)情況下,調整募集資金(jīn)數額及投向、補充本次

發行(xíng)情況;

(7)其他(tā)情形。

發行(xíng)人(rén)封卷材料應包括《招股說明(míng)書(shū)封卷稿與上(shàng)會(huì)稿差異比較說明(míng)》,主要内容包括:招股說明(míng)書(shū)封卷稿與上(shàng)會(huì)稿相(xiàng) 比存在變動或修改的(de)章(zhāng)節、内容、原因等;确認除上(shàng)述差異外,不存在擅自修改招股說明(míng)書(shū)的(de)情況。保薦機構應對涉 及修改招股說明(míng)書(shū)的(de)事項進行(xíng)核查并發表明(míng)确意見。

二十六、分(fēn)紅及轉增股本

問題:首發企業(yè)在審期間現金(jīn)分(fēn)紅、分(fēn)派股票股利或資本公積轉增股本的(de),應如(rú)何處理(lǐ)?

解讀(dú):從首發在審企業(yè)提出現金(jīn)分(fēn)紅方案的(de)時間上(shàng)看,可(kě)以分(fēn)爲兩類:一類是初次申報時就已提出了現金(jīn)分(fēn)紅方案;另一類是 在審期間提出現金(jīn)分(fēn)紅方案。對于第一類首發企業(yè),原則上(shàng)要求發行(xíng)人(rén)現金(jīn)分(fēn)紅實際派發完畢後方可(kě)上(shàng)發審會(huì)。對于第 二類情形,即發行(xíng)人(rén)初次申報時披露“本次公開(kāi)發行(xíng)前的(de)未分(fēn)配利潤由發行(xíng)完成後的(de)新老股東共享”,但(dàn)在審核期間又(yòu) 提出向現有(yǒu)老股東現金(jīn)分(fēn)紅的(de),按如(rú)下原則處理(lǐ):

(1)發行(xíng)人(rén)如(rú)拟現金(jīn)分(fēn)紅的(de),應依據公司章(zhāng)程和(hé)相(xiàng)關監管要求,充分(fēn)論證現金(jīn)分(fēn)紅的(de)必要性和(hé)恰當性,以最近一期 經審計(jì)的(de)财務數據爲基礎,測算和(hé)确定與發行(xíng)人(rén)财務狀況相(xiàng)匹配的(de)現金(jīn)分(fēn)紅方案,并履行(xíng)相(xiàng)關決策程序。如(rú)存在大(dà)額 分(fēn)紅并可(kě)能(néng)對财務狀況和(hé)新老股東利益産生重大(dà)影響的(de),發行(xíng)人(rén)應謹慎決策。

(2)發行(xíng)人(rén)的(de)現金(jīn)分(fēn)紅應實際派發完畢并相(xiàng)應更新申報材料後再安排發審會(huì)。

(3)已通過發審會(huì)的(de)企業(yè),基于審核效率考慮,原則上(shàng)不應提出新的(de)現金(jīn)分(fēn)紅方案。

(4)保薦機構應對發行(xíng)人(rén)在審核期間進行(xíng)現金(jīn)分(fēn)紅的(de)必要性、合理(lǐ)性、合規性進行(xíng)專項核查,就實施現金(jīn)分(fēn)紅對發 行(xíng)人(rén)财務狀況、生産運營的(de)影響進行(xíng)分(fēn)析并發表明(míng)确意見。

在新股發行(xíng)常态化背景下,審核周期已大(dà)幅縮短,爲保證正常審核進度,發行(xíng)人(rén)在審期間原則上(shàng)不應提出分(fēn)派股票股利 或資本公積轉增股本的(de)方案,避免因股本變動影響發行(xíng)審核秩序。

二十七、期權激勵計(jì)劃

問題:發行(xíng)人(rén)存在首發申報前制(zhì)定的(de)期權激勵計(jì)劃,并準備在上(shàng)市後實施的(de),信息披露有(yǒu)哪些要求?中介機構應當如(rú)何進行(xíng)核查?

解讀(dú):(一)發行(xíng)人(rén)首發申報前制(zhì)定、上(shàng)市後實施的(de)期權激勵計(jì)劃應當符合的(de)要求發行(xíng)人(rén)存在首發申報前制(zhì)定、上(shàng)市後實施的(de)期權激勵計(jì)劃的(de),應體現增強公司凝聚力、維護公司長期穩定發展的(de)導向。原則上(shàng)應符合下列要求:

1.激勵對象應當符合相(xiàng)關上(shàng)市闆塊的(de)規定;

2.激勵計(jì)劃的(de)必備内容與基本要求,激勵工(gōng)具的(de)定義與權利限制(zhì),行(xíng)權安排,回購(gòu)或終止行(xíng)權,實施程序等内容,應參 考《上(shàng)市公司股權激勵管理(lǐ)辦法》的(de)相(xiàng)關規定予以執行(xíng);

3.期權的(de)行(xíng)權價格由股東自行(xíng)商定确定,但(dàn)原則上(shàng)不應低于最近一年經審計(jì)的(de)淨資産或評估值;

4.發行(xíng)人(rén)全部在有(yǒu)效期内的(de)期權激勵計(jì)劃所對應股票數量占上(shàng)市前總股本的(de)比例原則上(shàng)不得超過15%,且不得設置預留 權益;

5.在審期間,發行(xíng)人(rén)不應新增期權激勵計(jì)劃,相(xiàng)關激勵對象不得行(xíng)權;最近一期末資産負債表日後行(xíng)權的(de),申報前須增 加一期審計(jì);

6.在制(zhì)定期權激勵計(jì)劃時應充分(fēn)考慮實際控制(zhì)人(rén)穩定,避免上(shàng)市後期權行(xíng)權導緻實際控制(zhì)人(rén)發生變化;

7.激勵對象在發行(xíng)人(rén)上(shàng)市後行(xíng)權認購(gòu)的(de)股票,應承諾自行(xíng)權日起三年内不減持,同時承諾上(shàng)述期限屆滿後比照(zhào)董事、監 事及高(gāo)級管理(lǐ)人(rén)員的(de)相(xiàng)關減持規定執行(xíng)。

(二)發行(xíng)人(rén)信息披露要求

發行(xíng)人(rén)應在招股說明(míng)書(shū)中充分(fēn)披露期權激勵計(jì)劃的(de)有(yǒu)關信息:

1.期權激勵計(jì)劃的(de)基本内容、制(zhì)定計(jì)劃履行(xíng)的(de)決策程序、目前的(de)執行(xíng)情況;

2.期權行(xíng)權價格的(de)确定原則,以及和(hé)最近一年經審計(jì)的(de)淨資産或評估值的(de)差異與原因;

3.期權激勵計(jì)劃對公司經營狀況、财務狀況、控制(zhì)權變化等方面的(de)影響;

4.涉及股份支付費用(yòng)的(de)會(huì)計(jì)處理(lǐ)等。

(三)中介機構核查要求

保薦機構及申報會(huì)計(jì)師(shī)應對下述事項進行(xíng)核查并發表核查意見:

1.期權激勵計(jì)劃的(de)制(zhì)定和(hé)執行(xíng)情況是否符合以上(shàng)要求;

2.發行(xíng)人(rén)是否在招股說明(míng)書(shū)中充分(fēn)披露期權激勵計(jì)劃的(de)有(yǒu)關信息;

3.股份支付相(xiàng)關權益工(gōng)具公允價值的(de)計(jì)量方法及結果是否合理(lǐ);

4.發行(xíng)人(rén)報告期内股份支付相(xiàng)關會(huì)計(jì)處理(lǐ)是否符合《企業(yè)會(huì)計(jì)準則》相(xiàng)關規定。

二十八、信息系統核查

問題:對于主要通過互聯網開(kāi)展業(yè)務的(de)申請首發企業(yè),保薦機構和(hé)申報會(huì)計(jì)師(shī)在信息系統核查方面, 應做好哪些工(gōng)作?

解讀(dú):部分(fēn)申請首發企業(yè),如(rú)電商、互聯網信息服務、互聯網營銷企業(yè)等,其業(yè)務主要通過互聯網開(kāi)展。此類企業(yè),報告期任 意一期通過互聯網取得的(de)營業(yè)收入占比或毛利占比超過30%,原則上(shàng),保薦機構和(hé)申報會(huì)計(jì)師(shī)應對該類企業(yè)通過互聯網 開(kāi)展業(yè)務的(de)信息系統可(kě)靠性分(fēn)别進行(xíng)專項核查并發表明(míng)确核查意見。

發行(xíng)人(rén)應向保薦機構和(hé)申報會(huì)計(jì)師(shī)完整提供報告期應用(yòng)的(de)信息系統情況,包括系統名稱、開(kāi)發人(rén)、基本架構、主要功能(néng)、 應用(yòng)方式、各層級數據浏覽或修改權限等;應向保薦機構和(hé)申報會(huì)計(jì)師(shī)核查信息系統數據開(kāi)放(fàng)足夠權限,爲其核查信息 系統提供充分(fēn)條件(jiàn)。

(1)對于直接向用(yòng)戶收取費用(yòng)的(de)此類企業(yè),如(rú)互聯網線上(shàng)銷售、互聯網信息服務、互聯網遊戲等,保薦機構和(hé)申報會(huì)

計(jì)師(shī)的(de)核查應包括但(dàn)不限于以下方面:

①經營數據的(de)完整性和(hé)準确性,是否存在被篡改的(de)風險,與财務數據是否一緻;

②用(yòng)戶真實性與變動合理(lǐ)性,包括新增用(yòng)戶的(de)地(dì)域分(fēn)布與數量、留存用(yòng)戶的(de)數量、活躍用(yòng)戶數量、月(yuè)活用(yòng)戶數量、單次訪問時長與訪問時間段等,系統數據與第三方統計(jì)平台數據是否一緻;

③用(yòng)戶行(xíng)爲核查,包括但(dàn)不限于登錄IP或MAC地(dì)址信息、充值與消費的(de)情況、重點産品消費或銷售情況、僵屍用(yòng)戶情況等,用(yòng)戶充值、消耗或消費的(de)時間分(fēn)布是否合理(lǐ),重點用(yòng)戶充值或消費是否合理(lǐ);

④系統收款或交易金(jīn)額與第三方支付渠道交易金(jīn)額是否一緻,是否存在自充值或刷單情況;

⑤平均用(yòng)戶收入、平均付費用(yòng)戶收入等數值的(de)變動趨勢是否合理(lǐ);

⑥業(yè)務系統記錄與計(jì)算虛拟錢包(如(rú)有(yǒu))的(de)充值、消費數據是否準确;

⑦互聯網數據中心(IDC)或帶寬費用(yòng)的(de)核查情況,與訪問量是否匹配;

⑧獲客成本、獲客渠道是否合理(lǐ),變動是否存在異常。

(2)對用(yòng)戶消費占整體收入比較低,主要通過展示或用(yòng)戶點擊轉化收入的(de)此類企業(yè),如(rú)用(yòng)戶點擊廣告後向廣告主或廣告代理(lǐ)商收取費用(yòng)的(de)企業(yè),保薦機構和(hé)會(huì)計(jì)師(shī)的(de)核查應包括但(dàn)不限于以下方面:

①經營數據的(de)完整性和(hé)準确性,是否存在被篡改的(de)風險,與财務數據是否一緻;

②不同平台用(yòng)戶占比是否符合商業(yè)邏輯與産品定位;

③推廣投入效果情況,獲客成本是否合理(lǐ);

④用(yòng)戶行(xíng)爲真實性核查,應用(yòng)軟件(jiàn)的(de)下載或激活的(de)用(yòng)戶數量、新增和(hé)活躍的(de)用(yòng)戶是否真實,是否存在購(gòu)買虛假用(yòng)戶流量 或虛構流量情況;

⑤廣告投放(fàng)的(de)真實性,是否存在與廣告商串通進行(xíng)虛假交易;

⑥用(yòng)戶的(de)廣告浏覽行(xíng)爲是否存在明(míng)顯異常。

如(rú)因核查範圍受限、曆史數據丢失、信息系統缺陷、涉及商業(yè)秘密等原因,導緻無法獲取全部或部分(fēn)運營數據,無法進 行(xíng)充分(fēn)核查的(de),保薦機構、會(huì)計(jì)師(shī)應考慮該等情況是否存在異常并就信息系統可(kě)靠性審慎發表核查意見,同時,對該等 事項是否構成本次發行(xíng)上(shàng)市的(de)實質性障礙發表核查意見。

發行(xíng)人(rén)日常經營活動高(gāo)度依賴信息系統的(de),保薦機構和(hé)申報會(huì)計(jì)師(shī)應參照(zhào)上(shàng)述内容對信息系統可(kě)靠性進行(xíng)專項核查并發 表明(míng)确核查意見。

此外,發行(xíng)人(rén)主要經營活動并非直接通過互聯網開(kāi)展,但(dàn)其客戶主要通過互聯網銷售發行(xíng)人(rén)産品或服務,如(rú)發行(xíng)人(rén)該類 業(yè)務營業(yè)收入占比或毛利占比超過30%,保薦機構和(hé)申報會(huì)計(jì)師(shī)應核查該類客戶向發行(xíng)人(rén)傳輸交易信息、相(xiàng)關數據的(de)方 式、内容,并以可(kě)靠方式從發行(xíng)人(rén)獲取該等數據,核查該等數據與發行(xíng)人(rén)銷售、物(wù)流等數據是否存在差異,互聯網終端 客戶情況(如(rú)消費者數量、集中度、地(dì)域分(fēn)布、消費頻率、單次消費金(jīn)額分(fēn)布等)是否存在異常。對無法取得客戶相(xiàng)關 交易數據的(de),保薦機構和(hé)申報會(huì)計(jì)師(shī)應充分(fēn)核查原因并謹慎評估該情況對發表核查意見的(de)影響。

二十九、資金(jīn)流水(shuǐ)核查

問題:保薦機構和(hé)申報會(huì)計(jì)師(shī)在充分(fēn)評估和(hé)合理(lǐ)保證發行(xíng)人(rén)财務報表不存在重大(dà)錯報風險時,對發行(xíng)

人(rén)相(xiàng)關銀行(xíng)賬戶資金(jīn)流水(shuǐ)進行(xíng)核查應關注哪些方面?

解讀(dú):保薦機構和(hé)申報會(huì)計(jì)師(shī)應當充分(fēn)評估發行(xíng)人(rén)所處經營環境、行(xíng)業(yè)類型、業(yè)務流程、規範運作水(shuǐ)平、主要财務數據水(shuǐ)平及 變動趨勢、所處經營環境等因素,确定發行(xíng)人(rén)相(xiàng)關資金(jīn)流水(shuǐ)核查的(de)具體程序和(hé)異常标準,以合理(lǐ)保證發行(xíng)人(rén)财務報表不 存在重大(dà)錯報風險。發行(xíng)人(rén)及其控股股東、實際控制(zhì)人(rén)、董事、監事、高(gāo)管等相(xiàng)關人(rén)員應按照(zhào)誠實信用(yòng)原則,向中介機 構提供完整的(de)銀行(xíng)賬戶信息,配合中介機構核查資金(jīn)流水(shuǐ)。中介機構應勤勉盡責,采用(yòng)可(kě)靠手段獲取核查資料,在确定 核查範圍、實施核查程序方面保持應有(yǒu)的(de)職業(yè)謹慎。在符合銀行(xíng)賬戶查詢相(xiàng)關法律法規的(de)前提下,資金(jīn)流水(shuǐ)核查範圍除 發行(xíng)人(rén)銀行(xíng)賬戶資金(jīn)流水(shuǐ)以外,結合發行(xíng)人(rén)實際情況,還可(kě)能(néng)包括控股股東、實際控制(zhì)人(rén)、發行(xíng)人(rén)主要關聯方、董事、 監事、高(gāo)管、關鍵崗位人(rén)員等開(kāi)立或控制(zhì)的(de)銀行(xíng)賬戶資金(jīn)流水(shuǐ),以及與上(shàng)述銀行(xíng)賬戶發生異常往來的(de)發行(xíng)人(rén)關聯方及員 工(gōng)開(kāi)立或控制(zhì)的(de)銀行(xíng)賬戶資金(jīn)流水(shuǐ)。

保薦機構和(hé)申報會(huì)計(jì)師(shī)在資金(jīn)流水(shuǐ)核查中,應結合重要性原則和(hé)支持核查結論需要,重點核查報告期内發生的(de)以下事項:(1)發行(xíng)人(rén)資金(jīn)管理(lǐ)相(xiàng)關内部控制(zhì)制(zhì)度是否存在較大(dà)缺陷;

(2)是否存在銀行(xíng)賬戶不受發行(xíng)人(rén)控制(zhì)或未在發行(xíng)人(rén)财務核算中全面反映的(de)情況,是否存在發行(xíng)人(rén)銀行(xíng)開(kāi)戶數量等與業(yè)務需要不符的(de)情況;

(3)發行(xíng)人(rén)大(dà)額資金(jīn)往來是否存在重大(dà)異常,是否與公司經營活動、資産購(gòu)置、對外投資等不相(xiàng)匹配;

(4)發行(xíng)人(rén)與控股股東、實際控制(zhì)人(rén)、董事、監事、高(gāo)管、關鍵崗位人(rén)員等是否存在異常大(dà)額資金(jīn)往來;

(5)發行(xíng)人(rén)是否存在大(dà)額或頻繁取現的(de)情形,是否無合理(lǐ)解釋;發行(xíng)人(rén)同一賬戶或不同賬戶之間,是否存在金(jīn)額、日期相(xiàng)近的(de)異常大(dà)額資金(jīn)進出的(de)情形,是否無合理(lǐ)解釋;

(6)發行(xíng)人(rén)是否存在大(dà)額購(gòu)買無實物(wù)形态資産或服務(如(rú)商标、專利技術(shù)、咨詢服務等)的(de)情形,如(rú)存在,相(xiàng)關交易的(de)商業(yè)合理(lǐ)性是否存在疑問;

(7)發行(xíng)人(rén)實際控制(zhì)人(rén)個(gè)人(rén)賬戶大(dà)額資金(jīn)往來較多且無合理(lǐ)解釋,或者頻繁出現大(dà)額存現、取現情形;

(8)控股股東、實際控制(zhì)人(rén)、董事、監事、高(gāo)管、關鍵崗位人(rén)員是否從發行(xíng)人(rén)獲得大(dà)額現金(jīn)分(fēn)紅款、薪酬或資産轉讓 款、轉讓發行(xíng)人(rén)股權獲得大(dà)額股權轉讓款,主要資金(jīn)流向或用(yòng)途存在重大(dà)異常;

保薦機構和(hé)申報會(huì)計(jì)師(shī)在資金(jīn)流水(shuǐ)核查中,應結合重要性原則和(hé)支持核查結論需要,重點核查報告期内發生的(de)以下事項:

(9)控股股東、實際控制(zhì)人(rén)、董事、監事、高(gāo)管、關鍵崗位人(rén)員與發行(xíng)人(rén)關聯方、客戶、供應商是否存在異常大(dà)額資

金(jīn)往來;

(10)是否存在關聯方代發行(xíng)人(rén)收取客戶款項或支付供應商款項的(de)情形。

發行(xíng)人(rén)在報告期内存在以下情形的(de),保薦機構和(hé)申報會(huì)計(jì)師(shī)應考慮是否需要擴大(dà)資金(jīn)流水(shuǐ)核查範圍:

(1)發行(xíng)人(rén)備用(yòng)金(jīn)、對外付款等資金(jīn)管理(lǐ)存在重大(dà)不規範情形;

(2)發行(xíng)人(rén)毛利率、期間費用(yòng)率、銷售淨利率等指标各期存在較大(dà)異常變化,或者與同行(xíng)業(yè)公司存在重大(dà)不一緻;(3)發行(xíng)人(rén)經銷模式占比較高(gāo)或大(dà)幅高(gāo)于同行(xíng)業(yè)公司,且經銷毛利率存在較大(dà)異常;

(4)發行(xíng)人(rén)将部分(fēn)生産環節委托其他(tā)方進行(xíng)加工(gōng)的(de),且委托加工(gōng)費用(yòng)大(dà)幅變動,或者單位成本、毛利率大(dà)幅異于同行(xíng) 業(yè);

(5)發行(xíng)人(rén)采購(gòu)總額中進口占比較高(gāo)或者銷售總額中出口占比較高(gāo),且對應的(de)采購(gòu)單價、銷售單價、境外供應商或客

戶資質存在較大(dà)異常;

(6)發行(xíng)人(rén)重大(dà)購(gòu)銷交易、對外投資或大(dà)額收付款,在商業(yè)合理(lǐ)性方面存在疑問;

(7)董事、監事、高(gāo)管、關鍵崗位人(rén)員薪酬水(shuǐ)平發生重大(dà)變化;

(8)其他(tā)異常情況。

保薦機構和(hé)申報會(huì)計(jì)師(shī)應将上(shàng)述資金(jīn)流水(shuǐ)的(de)核查範圍和(hé)異常标準及确定依據、核查程序、核查證據編制(zhì)形成工(gōng)作底稿, 在核查中受到(dào)的(de)限制(zhì)及所采取的(de)替代措施應一并書(shū)面記錄。保薦機構和(hé)申報會(huì)計(jì)師(shī)還應結合上(shàng)述資金(jīn)流水(shuǐ)核查情況就發 行(xíng)人(rén)内部控制(zhì)是否健全有(yǒu)效、是否存在體外資金(jīn)循環形成銷售回款、承擔成本費用(yòng)的(de)情形發表明(míng)确核查意見。

- END -

來源:并購(gòu)達人(rén)。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。

版權說明(míng):如(rú)涉版權問題,請與我們聯系,謝謝!