财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

全國服務熱(rè)線 0731-84391512

财稅細分(fēn)領域專家 一對一服務 個(gè)性化方案

時間:2020-12-28 10:10:05

紀檢監察案件(jiàn)查賬主要針對涉嫌違紀違法的(de)檢查對象和(hé)黨員領導幹部,查賬的(de)目的(de)是查清違紀違法事實。巡察主要通過查閱賬目發現疑點并通過巡察“12+N”種方式予以驗證,由此發現問題線索。通過查賬,掌握足以說明(míng)違紀違法的(de)事實材料,查清是運用(yòng)什(shén)麽手段、通過何種途徑、采取什(shén)麽方式來進行(xíng)違紀違法的(de),并獲取有(yǒu)關證據,這是查賬的(de)重中之重。

1.定義:按照(zhào)會(huì)計(jì)業(yè)務處理(lǐ)程序的(de)相(xiàng)反方向檢查的(de)一種方法。

從檢查會(huì)計(jì)報表開(kāi)始,對可(kě)疑賬項和(hé)重要項目逐項核對總分(fēn)類賬、明(míng)細分(fēn)類賬和(hé)日記賬,并有(yǒu)目的(de)地(dì)審查記賬憑證和(hé)原始憑證,找出問題的(de)原因和(hé)結果。

2.檢查程序:會(huì)計(jì)報表→賬簿→憑證。

3.适用(yòng)對象:已掌握一定問題線索或業(yè)務量大(dà)的(de)單位。

4.優缺點:簡捷省力,易于快速發現問題,但(dàn)對查賬人(rén)員的(de)個(gè)人(rén)經驗要求更高(gāo)。

1.定義:對查賬期間的(de)全部憑證、賬簿、報表及其他(tā)經濟活動進行(xíng)全面審查。

詳查法既要對憑證、賬簿、報表審查,又(yòu)要審查有(yǒu)關的(de)經濟資料(工(gōng)程立項、合同協議等)并加以分(fēn)析。

2.适用(yòng)對象:業(yè)務量較少(shǎo)、會(huì)計(jì)核算簡單或爲了揭露重大(dà)問題而進行(xíng)的(de)專案審查。

3.優缺點:審查内容全面,結論和(hé)評價準确、科學,但(dàn)工(gōng)作業(yè)務量大(dà)。

1.定義:查賬期間從全部憑證、賬簿、報表等有(yǒu)關資料中抽取部分(fēn)項目進行(xíng)審查并據以推斷全體情況的(de)一種審查方法。

2.優缺點:節省時間和(hé)人(rén)力,但(dàn)抽查具有(yǒu)很大(dà)的(de)随意性,因此審查的(de)結論和(hé)評價準确性較差。

1.定義:通過對兩種或兩種以上(shàng)會(huì)計(jì)記錄間的(de)有(yǒu)關數據進行(xíng)核對,确定其内容是否一緻、計(jì)算是否準确的(de)一種方法。

可(kě)分(fēn)爲原始憑證和(hé)記賬憑證的(de)核對、憑證與賬簿的(de)核對、總賬與明(míng)細分(fēn)類賬的(de)核對、總賬與會(huì)計(jì)報表間的(de)核對。

2.優缺點:容易發現問題,但(dàn)比較費時。

1.定義:超出查賬人(rén)員的(de)能(néng)力,邀請有(yǒu)關專業(yè)人(rén)員對書(shū)面資料和(hé)有(yǒu)關經濟活動進行(xíng)鑒别的(de)方法。

2.内容:如(rú)對資料真僞的(de)鑒定,字迹真僞的(de)鑒定,質量、價格的(de)鑒定,經濟活動合理(lǐ)性、有(yǒu)效性的(de)鑒定等。

1.定義:對憑證、賬簿、報表、計(jì)劃、預算與合同等文(wén)件(jiàn)資料進行(xíng)仔細的(de)閱讀(dú)審查。

2.目的(de):通過有(yǒu)關資料的(de)仔細觀察和(hé)閱讀(dú),借以發現一些疑點和(hé)線索,以抓住重點,縮小(xiǎo)檢查範圍。

1.定義:通過詢問單位内外的(de)相(xiàng)關人(rén)員取得口頭或書(shū)面證據,以證實某些書(shū)面資料和(hé)客觀事實的(de)一種調查方法,可(kě)分(fēn)爲面詢法和(hé)函詢法。

面詢法是指由查賬人(rén)員向被查單位有(yǒu)關人(rén)員當面征詢意見、核實情況的(de)一種查賬方法。

函詢法是指查賬人(rén)員根據查賬的(de)具體需要,設計(jì)出已定格式的(de)函件(jiàn)寄給有(yǒu)關單位和(hé)人(rén)員,根據對方的(de)回答來獲取有(yǒu)關資料,或對某些問題予以證實的(de)一種查詢方法。

2.适用(yòng)範圍:對所發現的(de)可(kě)疑賬項或異常情況,對内部控制(zhì)的(de)調查,以及對經濟效益的(de)審查都(dōu)可(kě)向有(yǒu)關人(rén)員查詢,收集真實可(kě)靠的(de)證據。

3.重點:在采用(yòng)查詢法時,事先應明(míng)确查詢什(shén)麽問題,找什(shén)麽人(rén)查詢,如(rú)何查詢,要講求方式方法。

1.定義:對各項物(wù)資進行(xíng)實地(dì)盤存,查證實物(wù)的(de)數量、品種、規格、金(jīn)額等實際狀況,确定賬、實是否相(xiàng)符的(de)一種檢查方法。盤存法有(yǒu)直接盤存和(hé)監督盤存兩種。

2.适用(yòng)範圍:用(yòng)于各種實物(wù)的(de)檢查,如(rú)現金(jīn)、有(yǒu)價證券、材料、庫存商品、在産品、低值易耗品、包裝物(wù)、固定資産等。

1.定義:運用(yòng)Excel、SQL2008數據庫、财務審計(jì)專用(yòng)軟件(jiàn)等幫助審計(jì)人(rén)員計(jì)算、複算、複核、分(fēn)析審計(jì)數據,查閱分(fēn)析會(huì)計(jì)賬簿、憑證等數據的(de)一種方法。

2.适用(yòng)對象:已實行(xíng)會(huì)計(jì)電算化記賬單位。

3.優缺點:節約時間、提高(gāo)效率、增加準确性、減輕勞動量。

1.銀行(xíng)存款、零餘額賬戶用(yòng)款額度

通過翻閱銀行(xíng)存款、零餘額用(yòng)款額度明(míng)細賬,抽取大(dà)額支出銀行(xíng)轉賬單進行(xíng)核對,查看對方單位與本單位是否有(yǒu)正常的(de)經濟業(yè)務事項,著(zhe)力發現有(yǒu)無挪用(yòng)公款行(xíng)爲。

2.現金(jīn)

檢查現金(jīn)賬戶,主要是對出納人(rén)員保管的(de)庫存現金(jīn)進行(xíng)突擊檢查辦法,對現金(jīn)實物(wù)進行(xíng)盤查,著(zhe)力發現是否存在現金(jīn)賬與總賬不相(xiàng)符、現金(jīn)餘額超标準、白條抵庫、漲庫虧庫(現金(jīn)長款短款)等現象,并查明(míng)原因,特别是對壓庫存裏沒處理(lǐ)的(de)條子要逐個(gè)檢查分(fēn)析,弄清楚頂現金(jīn)的(de)白條子是什(shén)麽條子,爲什(shén)麽沒有(yǒu)處理(lǐ)。

白條抵庫亦稱“白條頂庫”,以不符合财務制(zhì)度和(hé)會(huì)計(jì)憑證的(de)字條或單據頂替合法單據,挪用(yòng)庫存現金(jīn)的(de)行(xíng)爲。

定性依據:《現金(jīn)管理(lǐ)暫行(xíng)條例實施細則》第十二條:開(kāi)戶單位必須建立健全現金(jīn)賬目,逐筆(bǐ)記載現金(jīn)收付,賬目要日清月(yuè)結,做到(dào)賬款相(xiàng)符,不準用(yòng)不符合财務制(zhì)度的(de)憑證頂替庫存現金(jīn)。

處理(lǐ)處罰依據:《現金(jīn)管理(lǐ)暫行(xíng)條例實施細則》第二十條:有(yǒu)下列情況之一的(de),給與警告或處以罰款:(三)用(yòng)不符合财務制(zhì)度的(de)憑證頂替庫存現金(jīn)的(de),按憑證額百分(fēn)之十至三十處罰。

1.應付賬款、預收賬款、其他(tā)應付款

有(yǒu)些單位将本應計(jì)入收入的(de)款項虛列“應付賬款”“其他(tā)應付款”科目,意圖坐收坐支。

無法償付或債權人(rén)豁免償還的(de)應付賬款,應當按照(zhào)規定報經批準後進行(xíng)賬務處理(lǐ)。核銷的(de)應付賬款應在備查簿中保留登記。

2.應收賬款、預付賬款、其他(tā)應收款

對那些長期挂賬未歸還的(de)款項要進行(xíng)重點審查,看對方是否與本單位有(yǒu)經濟業(yè)務事項,是否存在利用(yòng)職務之便借用(yòng)公款、假借他(tā)單位(人(rén))名義虛列應收款項以掩蓋其使用(yòng)公款的(de)目的(de)、已收回款項未交回财務或者先挪用(yòng)後交回等現象,需要核對相(xiàng)應的(de)業(yè)務是否合理(lǐ),可(kě)以找對方對賬。

逾期3年或以上(shàng)、有(yǒu)确鑿證據表明(míng)确實無法收到(dào)所購(gòu)物(wù)資和(hé)服務,且無法收回的(de)應收賬款、預付賬款、其他(tā)應收款,按照(zhào)規定報經批準後予以核銷。核銷的(de)預付賬款應在備查簿中保留登記。

1.收入分(fēn)類:

(1)行(xíng)政單位

包括财政撥款收入和(hé)其他(tā)收入。

财政撥款收入是指行(xíng)政單位從同級财政部門取得的(de)财政預算資金(jīn)。

其他(tā)收入是指行(xíng)政單位依法取得的(de)出财政撥款收入以外的(de)各項收入。

(2)事業(yè)單位

包括财政補助收入、事業(yè)收入、上(shàng)級補助收入、附屬單位上(shàng)繳收入、經營收入和(hé)其他(tā)收入等。

财政補助收入是指事業(yè)單位從同級财政部門取得的(de)各類财政撥款,包括基本支出補助和(hé)項目支出補助。

事業(yè)收入是指事業(yè)單位開(kāi)展專業(yè)業(yè)務活動及其輔助活動取得的(de)收入。其中:按照(zhào)國家有(yǒu)關規定應當上(shàng)繳國庫或者财政專戶的(de)資金(jīn),不計(jì)入事業(yè)收入;從财政專戶核撥給事業(yè)單位的(de)資金(jīn)和(hé)經核準不上(shàng)繳國庫或者财政專戶的(de)資金(jīn),計(jì)入事業(yè)收入。

上(shàng)級補助收入是指事業(yè)單位從主管部門和(hé)上(shàng)級單位取得的(de)非财政補助收入。

附屬單位上(shàng)繳收入是指事業(yè)單位附屬獨立核算單位按照(zhào)有(yǒu)關規定上(shàng)繳的(de)收入。

經營收入是指事業(yè)單位在專業(yè)業(yè)務活動及其輔助活動之外開(kāi)展非獨立核算經營活動取得的(de)收入。

其他(tā)收入是指财政補助收入、事業(yè)收入、上(shàng)級補助收入、附屬單位上(shàng)繳收入和(hé)經營收入以外的(de)各項收入,包括投資收益、利息收入、捐贈收入等。

非稅收入是指除稅收以外,由各級政府、國家機關、事業(yè)單位、代行(xíng)政府職能(néng)的(de)社會(huì)團體及其他(tā)組織依法利用(yòng)政府權力、政府信譽、國家資源、國有(yǒu)資産或提供特定公共服務、準公共服務取得的(de)财政性資金(jīn),是政府财政收入的(de)重要組成部分(fēn)。

政府非稅收入管理(lǐ)範圍主要包括:、政府性基金(jīn)、彩票公益金(jīn)、國有(yǒu)資源有(yǒu)償使用(yòng)收入、國有(yǒu)資産有(yǒu)償使用(yòng)收入、國有(yǒu)資本經營收益、罰沒收入、以政府名義接受的(de)捐贈收入、主管部門集 中收入、政府财政資金(jīn)産生的(de)利息收入等。

2.查賬要點

(1)從非稅收入票據入手掌握收入收款票據的(de)管理(lǐ)領用(yòng)情況;

(2)檢查票據使用(yòng)情況,發現存根聯中作廢的(de)發票一式各聯票據是否齊全,是否有(yǒu)大(dà)頭小(xiǎo)尾票據,是否有(yǒu)被塗改、缺号等情況。

行(xíng)政事業(yè)單位很多違紀違法資金(jīn)都(dōu)是通過費用(yòng)報銷當時完成的(de),我們要仔細看每一明(míng)細科目的(de)累計(jì)發生額度,與其實際業(yè)務對照(zhào)分(fēn)析,查看支出的(de)合理(lǐ)性,對有(yǒu)異議的(de)明(míng)細科目,要分(fēn)筆(bǐ)核實票據,查驗票據的(de)真實性。重點查看在費用(yòng)報銷時是否存在“虛列支出”“借殼報銷”“搭車(chē)報銷”“重複報銷”“擅自提高(gāo)報銷範圍和(hé)報銷标準”等問題。

每一類經濟事項在一定時期内都(dōu)有(yǒu)一個(gè)正常的(de)變動範圍,根據檢查對象經濟業(yè)務數量的(de)變化,從中發現超過這一範圍之外的(de)特殊業(yè)務,作爲檢查的(de)重點。

1.從數值的(de)大(dà)小(xiǎo)變化發現問題

前提是要掌握經濟事項本身的(de)界限,如(rú)本單位當月(yuè)的(de)燃油費超過上(shàng)月(yuè)的(de)一倍或數倍就是奇異數字,需要進一步調查,以便弄清疑點。

2.從數字的(de)正負方向發現問題

前提是要掌握經濟事項本身的(de)正負性,如(rú)庫存現金(jīn)科目,一般來說爲正數,如(rú)出現負數(紅字表示)則爲奇異數字,需進一步詳細查明(míng)。

3.從數字的(de)精準度發現問題

會(huì)計(jì)核算的(de)數字一般要比财務預算的(de)數字要精确,在會(huì)計(jì)核算中,該精确地(dì)不精确,不該精确的(de)而精确到(dào)脫離(lí)實際的(de)程度,均可(kě)認定爲奇異數字。如(rú)單位購(gòu)買一批煤,發票價稅合計(jì)10000元,散貨買賣一般很難出現這樣精确的(de)數字,是否爲虛假發票或虛假事項需進一步調查。

4.從數字與單位實際業(yè)務不相(xiàng)符發現問題

會(huì)計(jì)數字可(kě)以反映一個(gè)單位的(de)業(yè)務情況,如(rú)果會(huì)計(jì)數字中有(yǒu)明(míng)顯與單位實際情況不符的(de)經濟事項,應該引起重視,需進一步調查了解。如(rú)某一單位自公務用(yòng)車(chē)改革後已無公務用(yòng)車(chē),但(dàn)發現在賬務中出現車(chē)輛修理(lǐ)費、燃油費等公車(chē)運行(xíng)維護費用(yòng)報銷票據。

1.從業(yè)務範圍發現奇異銷貨單位

任何一個(gè)經濟實體都(dōu)有(yǒu)一定的(de)業(yè)務範圍,如(rú)果發現有(yǒu)的(de)原始憑證反映的(de)經濟事項與出具憑證單位的(de)業(yè)務範圍明(míng)顯不符,則應引起重視進一步調查。如(rú)一個(gè)車(chē)輛維修廠(chǎng)開(kāi)具了一份出售辦公用(yòng)品的(de)正規發票。

2.從購(gòu)銷單位、收款單位的(de)矛盾發現問題

在正常的(de)經濟往來中,購(gòu)貨單位是付款方,銷貨單位是收款方,如(rú)果發現購(gòu)貨單位是A,而付款單位是B,或者供貨單位是C,而收款單位是D。

3.從結算的(de)期限長短發現奇異銷貨單位

一般正常的(de)單位開(kāi)支中其經濟事項發生具有(yǒu)一定規律,辦公用(yòng)品、車(chē)輛維修等都(dōu)有(yǒu)定點單位,如(rú)果發現有(yǒu)的(de)銷貨單位名稱陌生、經濟事項稀少(shǎo)、交易金(jīn)額較大(dà),則應引起注意,需進一步查明(míng)是否是虛列銷貨單位,虛構經濟事項。

4.從關聯單位和(hé)關聯個(gè)人(rén)的(de)往來中發現問題

對關聯單位和(hé)關聯個(gè)人(rén)之間的(de)資金(jīn)往來要特别引起重視,尤其是挂賬時間較長、金(jīn)額較大(dà)的(de)經濟事項。必須要弄清一個(gè)單位的(de)内部情況,包括機構構成、人(rén)員情況、資金(jīn)使用(yòng)情況、社會(huì)聯系情況等。如(rú)某學校(xiào)資金(jīn)運行(xíng)情況良好,又(yòu)有(yǒu)國家政策扶持項目,但(dàn)在财務資料中發現其他(tā)應收款科目挂有(yǒu)教育局某領導的(de)款項,且挂賬時間較長。

自實行(xíng)國庫集中支付制(zhì)度以來,行(xíng)政事業(yè)單位支付方式已轉爲授權支付和(hé)直接支付兩種支付方式,基本戶已全部撤銷或不再使用(yòng)。在授權支付過程中,某單位會(huì)将資金(jīn)從單位零餘額賬戶轉賬到(dào)單位會(huì)計(jì)、出納或本單位其他(tā)人(rén)員銀行(xíng)賬戶中,形成體外循環,逃避資金(jīn)監管,形成“小(xiǎo)金(jīn)庫”。

從經濟業(yè)務發生的(de)特定時間發現奇異時間。如(rú)果原始憑證單據中沒有(yǒu)反映經濟事項發生的(de)特定時間或所反映的(de)特定時間與經濟事項的(de)内容有(yǒu)明(míng)顯矛盾,都(dōu)視爲奇異時間。如(rú)部分(fēn)單位存在節假日燃油費發票、原始單據中無經濟事項發生時間。

1.從距離(lí)的(de)遠近發現奇異地(dì)點

在單位的(de)采購(gòu)事項中,同一商品、物(wù)資可(kě)以從多渠道、多地(dì)點采購(gòu),在價格、質量相(xiàng)同的(de)情況下,一般應就近采購(gòu),如(rú)舍近求遠、又(yòu)無質量等特殊原因,應視爲奇異地(dì)點,需進一步調查原因。

2.從物(wù)資運動流向發現奇異地(dì)點

物(wù)資運動流向決定了購(gòu)銷業(yè)務事項所涉及的(de)地(dì)點的(de)規律性,如(rú)果地(dì)點與經濟事項的(de)内容無關或者與經濟事項的(de)内容相(xiàng)矛盾,則視爲奇異地(dì)點。

行(xíng)政事業(yè)單位目前的(de)結算方式主要以零餘額賬戶、銀行(xíng)存款、現金(jīn)等進行(xíng)結算,在檢查财務資料時如(rú)發現大(dà)額提現、大(dà)額現金(jīn)支出應引起重視,重點查看現金(jīn)支出的(de)原始憑證是否合理(lǐ),附件(jiàn)是否充分(fēn),現金(jīn)結算起點有(yǒu)無超過1000元,報銷内容是否在現金(jīn)結算報銷範圍内。

《現金(jīn)管理(lǐ)暫行(xíng)條例》第五條:

開(kāi)戶單位可(kě)以在下列範圍内使用(yòng)現金(jīn):

(一)職工(gōng)工(gōng)資、津貼;

(二)個(gè)人(rén)勞務報酬;

(三)根據國家規定頒發給個(gè)人(rén)的(de)科學技術(shù)、文(wén)化藝術(shù)、體育等各種獎金(jīn);(四)各種勞保,福利費用(yòng)以及國家規定的(de)對個(gè)人(rén)的(de)其他(tā)支出;

(五)向個(gè)人(rén)收購(gòu)農(nóng)副産品和(hé)其他(tā)物(wù)資的(de)價款;

(六)出差人(rén)員必須随身攜帶的(de)差旅費;

(七)結算起點以下的(de)零星支出;

(八)中國人(rén)民(mín)銀行(xíng)确定需要支付現金(jīn)的(de)其他(tā)支出。

前款結算起點定爲1000元。結算起點的(de)調整,由中國人(rén)民(mín)銀行(xíng)确定,報國務院備案。

1.對于有(yǒu)行(xíng)政事業(yè)性收費的(de)單位,可(kě)以檢查其所開(kāi)具的(de)行(xíng)政事業(yè)性收費票據、收據等資料,檢查号碼是否連續、有(yǒu)無缺号現象,重點查看作廢的(de)票據、收據存根聯和(hé)票據聯是否都(dōu)粘貼完好,将票據存根聯的(de)合計(jì)數與入賬數進行(xíng)核對,确定票、賬是否相(xiàng)符。

2.将單位收款人(rén)員和(hé)繳款人(rén)員保存的(de)單據進行(xíng)相(xiàng)互核對,驗證是否存在差額,若有(yǒu)則需進一步調查,追查資金(jīn)流向。

3.通過網絡、走訪等方法收集相(xiàng)關資料,查清單位收入項目和(hé)規模,再與賬務資料進行(xíng)核對,進行(xíng)綜合分(fēn)析,以确定是否存在亂收費、擅自提高(gāo)收費标準等問題。

《XX行(xíng)政事業(yè)性收費目錄清單》《XX涉企行(xíng)政事業(yè)性收費目錄清單》《XX政府基金(jīn)目錄清單》。

主要舞弊手段有(yǒu):僞造、盜用(yòng)、塗改、重報、虛開(kāi)或購(gòu)買假發票和(hé)費用(yòng)單據。

1.重點審查報銷的(de)原始憑證的(de)合理(lǐ)性,查看報銷票據是單位還是個(gè)人(rén)出具的(de),票據中有(yǒu)無單位印章(zhāng)或個(gè)人(rén)手印,特别是代開(kāi)發票方爲本單位個(gè)人(rén)的(de)發票應重點關注,若沒有(yǒu)印章(zhāng)且無明(míng)細資料則可(kě)能(néng)存在虛構經濟事項、套取資金(jīn)問題。

2.針對賬務中發現的(de)問題疑點,找領款人(rén)或收款單位進行(xíng)核對,查看其手中的(de)發票記賬聯、收據與報銷的(de)附件(jiàn)項目、金(jīn)額是否一緻,以獲取虛報冒領證據。

3.對已獲取的(de)證據采用(yòng)鑒定法進行(xíng)進一步審查,如(rú)對筆(bǐ)迹、手印、印章(zhāng)等進行(xíng)專業(yè)鑒别,以驗證真僞性。

目前單位虛假發票開(kāi)具内容主要有(yǒu)辦公用(yòng)品、燃油費、維修費、廣告宣傳費等。如(rú)果這幾方面的(de)支出奇高(gāo),就有(yǒu)可(kě)能(néng)存在開(kāi)具虛假發票的(de)問題。應重點審查每年的(de)春節和(hé)中秋節所在的(de)月(yuè)份,是否存在開(kāi)具虛假發票掩蓋其濫發福利和(hé)公款送禮的(de)事實。

1.審查發票的(de)填寫内容。看發票報銷聯的(de)擡頭、時間、數量、單價、金(jīn)額是否填寫齊全;看發票物(wù)品名稱是否具體、正确、清楚,如(rú)果寫的(de)諸如(rú)辦公用(yòng)品等類名稱且金(jīn)額較大(dà),對這種情況不論付款用(yòng)現金(jīn)還是轉賬,都(dōu)可(kě)能(néng)存在問題。

《國家稅務總局關于增值稅發票開(kāi)具有(yǒu)關問題的(de)公告》(2017年第16号)規定,自2017年7月(yuè)1日起,銷售方開(kāi)具增值稅發票時,發票内容應按照(zhào)實際銷售情況如(rú)實開(kāi)具,不得根據購(gòu)買方要求填開(kāi)與實際交易不符的(de)内容。如(rú)果開(kāi)具彙總辦公用(yòng)品、食品等發票,必須附上(shàng)稅控系統開(kāi)出的(de)《銷售貨物(wù)或者提供應稅勞務清單》,并加蓋發票專用(yòng)章(zhāng),否則取得的(de)發票将不得作爲報銷憑證。

2.審查物(wù)品名稱是否爲開(kāi)票單位的(de)經銷範圍。如(rú)家電維修部開(kāi)具的(de)發票,物(wù)品名稱卻是書(shū)。

3.審查開(kāi)票單位同發貨單位、收款單位的(de)名稱是否相(xiàng)符,可(kě)登錄國家稅務總局全國增值稅發票查驗平台進行(xíng)查詢,可(kě)以查出發票領購(gòu)方、詳細開(kāi)票信息等,進而驗證是否存在虛構經濟事項等問題。

4.審查發票中印章(zhāng)是否存在模糊不清、蓋有(yǒu)已倒閉經營企業(yè)的(de)公章(zhāng)或稅務專用(yòng)章(zhāng)等現象,稅務部門代開(kāi)發票隻蓋代開(kāi)發票專用(yòng)章(zhāng),而沒有(yǒu)經營單位的(de)财務專用(yòng)章(zhāng)或個(gè)體經營者私章(zhāng)。

5.對于賬務中頻繁出現且金(jīn)額較大(dà)的(de)某企業(yè)或個(gè)體戶開(kāi)具的(de)發票,應到(dào)稅務大(dà)廳實地(dì)調取其開(kāi)具發票詳細信息,确定其是否具有(yǒu)真實經濟事項。

6.在檢查票據時注意票據正面或背面是否有(yǒu)特殊标記或手寫字樣,有(yǒu)無刮、擦、塗、改等“痕迹”,發現蛛絲馬迹并加以判斷。

7.注重查看發票票号與開(kāi)票日期的(de)邏輯關系,如(rú)某一銷貨單位開(kāi)具的(de)發票,票号是連續的(de),但(dàn)日期卻相(xiàng)差甚遠;同一天從某一銷貨單位開(kāi)具購(gòu)貨内容相(xiàng)同發票,但(dàn)發票票号相(xiàng)差甚遠。

8.運用(yòng)盤存法,對于發票中記載的(de)品名、規格、數量與實物(wù)進行(xíng)實地(dì)核對,以确定有(yǒu)無實物(wù)入庫,是否存在虛列支出套取财政資金(jīn)等問題。

1.資金(jīn)來源(13個(gè))

财政撥款、政府性基金(jīn)收入、專項收入、行(xíng)政事業(yè)性收費收入、罰沒收入、國有(yǒu)資本經營收入、國有(yǒu)資源(資産)有(yǒu)償使用(yòng)收入、資産處置收入、資産出租收入、經營收入、利息收入、捐贈收入、附屬單位上(shàng)繳收入等。

2.主要表現形式(8個(gè))

違規收費、罰款及攤派等不入賬;資産處置、出租、經營等收入不入賬;代收款項返還的(de)提成或手續費不入賬;以會(huì)議費、勞務費、培訓費、咨詢費、維修費等名義,代開(kāi)發票轉出資金(jīn);以假發票等非法票據轉出資金(jīn);虛列支出轉出資金(jīn);上(shàng)下級單位之間相(xiàng)互轉移資金(jīn);采取其他(tā)形式設立“小(xiǎo)金(jīn)庫”。

3.查處方法

(1)核實收入。摸清被查單位機構設置及職能(néng),收入項目及收取方式,所有(yǒu)收入的(de)來源渠道和(hé)環節,以利于我們确認是否所有(yǒu)收費都(dōu)已入賬。如(rú)被查單位有(yǒu)無門面房等租賃事實。

(2)盤點現金(jīn)。盤點時保險櫃、抽屜等要全部打開(kāi),将清理(lǐ)借條、收費票據、現金(jīn)支票、空白支票和(hé)轉賬支票存根、作廢存根等資料相(xiàng)結合,與保管的(de)實物(wù)資料相(xiàng)結合。

(3)審查支出。首先分(fēn)析支出項目增減變化情況,查看有(yǒu)無異常現象,如(rú)有(yǒu)的(de)單位自某個(gè)月(yuè)開(kāi)始加班費、值班費、招待費等不合理(lǐ)支出沒有(yǒu)了,而辦公費、維修費等卻突然增加了。其次要審查會(huì)計(jì)憑證後所附的(de)原始單據,考究其真僞。最後關注賬面上(shàng)違反常規的(de)奇異收支事項,如(rú)發現支付汽車(chē)保險費的(de)車(chē)輛總數超過固定資産中的(de)車(chē)輛總數。

(4)抽查票據。審查各種收費票據的(de)購(gòu)買、領用(yòng)、繳銷登記薄和(hé)收據存根,抽查提供的(de)存根及其反映的(de)内容、金(jīn)額是否真實、完整,開(kāi)出的(de)收據是否及時、全額入賬。

(5)核查往來。重點了解被查單位的(de)下屬機構設置、管理(lǐ)體制(zhì)、财務體制(zhì)、經濟業(yè)務往來等情況,選擇一定比例的(de)下屬單位進行(xíng)延伸調查,以發現可(kě)能(néng)存在的(de)問題。如(rú)用(yòng)普通收據收取下屬單位管理(lǐ)費和(hé)水(shuǐ)電費,但(dàn)該單位賬上(shàng)卻沒有(yǒu)發現此類收入。

1.定義:将一張單據報銷兩次或記賬聯、發票聯各報銷一次,把已經挂失或作廢的(de)單據又(yòu)私自報銷,把前一個(gè)年度已入賬的(de)單據抽出在下個(gè)年度報銷。

2.查賬方法:一是重點審查入賬的(de)票據是記賬聯還是發票聯,記賬聯爲銷售方做銷售收入的(de)記賬憑證。二是審查票據發生時間,查看是否是當年當月(yuè)發生,對于跨年度票據,尤其是原因不明(míng)的(de)要重點審查。三是賬據核對,查驗是否重複報銷。四是全面檢查時要注意在不同科目之間或“小(xiǎo)金(jīn)庫”中是否有(yǒu)相(xiàng)同的(de)報銷業(yè)務。

1.主要特征

(1)一般爲整數,發票後無具體采購(gòu)明(míng)細;

(2)發票開(kāi)具日期一般爲2月(yuè)或9月(yuè)等(春節、中秋等節假日);

(3)售貨單位一般爲綜合性商場(chǎng)、超市、名店(diàn)等。如(rú)**百貨大(dà)樓、**購(gòu)物(wù)廣場(chǎng)、**商務中心等。

2.問題表現:

(1)若發票無經手人(rén)簽字确認,僅有(yǒu)領導批字,則可(kě)能(néng)存在虛假開(kāi)票、虛構經濟事項問題;

(2)通過分(fēn)析财務資料,要确認本單位經常在何處開(kāi)具發票,該單位是否銷售發票中開(kāi)具的(de)物(wù)品,如(rú)果該物(wù)品不在其經營範圍内,則有(yǒu)可(kě)能(néng)是通過虛開(kāi)發票報銷其他(tā)費用(yòng)。

差旅費是指各單位工(gōng)作人(rén)員臨時到(dào)常駐地(dì)以外地(dì)區(不含城關鎮)公務出差所發生的(de)城市間交通費、住宿費、夥食補助費和(hé)市内交通費。

1.主要特征:

(1)無實質内容、無明(míng)确公務目的(de)的(de)差旅活動。表現爲:差旅費報銷單據僅填寫夥食補助、交通補貼等費用(yòng),每月(yuè)報銷人(rén)數、金(jīn)額基本相(xiàng)同,其後無其他(tā)附件(jiàn);

(2)虛構差旅活動。差旅費報銷單據中填寫出差地(dì)與實際出差地(dì)不符,後附車(chē)票等票據與出差地(dì)不吻合;

(3)變相(xiàng)旅遊。以任何名義和(hé)方式變相(xiàng)旅遊,進行(xíng)異地(dì)間無實質内容的(de)學習(xí)交流和(hé)考察調研。

2.問題表現:

(1)虛構差旅活動,變相(xiàng)發放(fàng)補助。主要表現爲:差旅費報銷單據僅填寫夥食補助、交通補貼等費用(yòng),每月(yuè)報銷人(rén)數、金(jīn)額基本相(xiàng)同,其後無其他(tā)附件(jiàn);差旅費報銷單據中填寫出差地(dì)與實際出差地(dì)不符,後附車(chē)票等票據與出差地(dì)不吻合;

(2)變相(xiàng)旅遊。根據《XXX差旅費管理(lǐ)辦法》(以下簡稱《辦法》)相(xiàng)關規定,嚴禁以任何形式變相(xiàng)旅遊,嚴禁異地(dì)間無實質内容的(de)學習(xí)交流和(hé)考察調研。爲此,需要查看本單位有(yǒu)無具體的(de)學習(xí)交流、考察活動實施方案,有(yǒu)無詳細預算、接洽函,可(kě)以通過向相(xiàng)關單位發函等形式印證本次活動是否屬實,是否按方案組織實施,是否存在變相(xiàng)旅遊等問題;

(3)擅自擴大(dà)報銷範圍或提高(gāo)報銷标準。主要表現爲:出差人(rén)員未嚴格執行(xíng)“所有(yǒu)出差人(rén)員統一住标準間(單間),不得住套間”之規定,住宿費超限額标準執行(xíng);報銷人(rén)未按規定等級乘坐交通工(gōng)具,本單位将原應由個(gè)人(rén)承擔的(de)超支部分(fēn)予以報銷;報銷出租小(xiǎo)汽車(chē)費用(yòng)等;

(4)轉嫁報銷差旅費。主要表現爲:被查單位未能(néng)嚴格按照(zhào)規定開(kāi)支差旅費,将應由所在單位負擔的(de)差旅費轉嫁到(dào)下級單位、企業(yè)或其他(tā)單位;

(5)使用(yòng)公務車(chē)輛出差的(de),仍報銷城市間交通費和(hé)市内交通費。

公務用(yòng)車(chē)運行(xíng)費用(yòng)包括公務用(yòng)車(chē)燃料費、維修費、保險費、過路(lù)過橋費、停車(chē)費和(hé)其他(tā)相(xiàng)關支出,主要存在以下問題:

(1)預算編制(zhì)是否完整、細化;

(2)是否存在無預算、超預算支出;是否嚴格執行(xíng)公務用(yòng)車(chē)、執法執勤用(yòng)車(chē)配置和(hé)使用(yòng)管理(lǐ)規定;

(3)有(yǒu)無超編制(zhì)、超标準配備公務用(yòng)車(chē);

(4)有(yǒu)無爲公務用(yòng)車(chē)增加高(gāo)檔配置、豪華内飾;

(5)有(yǒu)無超标準租用(yòng)車(chē)輛、借用(yòng)、占用(yòng)下級單位和(hé)其他(tā)單位車(chē)輛;

(6)接受企事業(yè)單位和(hé)個(gè)人(rén)捐贈車(chē)輛;

(7)違反規定公車(chē)私用(yòng)等。

下面著(zhe)重介紹燃油費和(hé)維修費的(de)主要特征和(hé)問題表現。

1.燃油費

近年來,部分(fēn)單位用(yòng)燃油費發票抵頂一些沒有(yǒu)發票的(de)業(yè)務,并呈劇增态勢。要重點審查燃油費的(de)合規性、合理(lǐ)性等,通過了解被巡察單位公車(chē)數量、燃油費年初預算數、當年實際發生數,查看燃油費發票擡頭是否正确、發票日期是否爲節假日等,以估算本單位燃油消耗是否符合實際,是否存在私車(chē)公養、公車(chē)私用(yòng)等問題。

(1)主要特征:

1)年初預算數與實際發生數相(xiàng)差較大(dà)。通過将燃油費年初預算數與實際發生數進行(xíng)對比,查看二者數據差距規模;

2)發票日期爲節假日;

3)發票擡頭不合規(擡頭爲個(gè)人(rén)、單位簡稱或其他(tā)單位等);

4)發票日期集中,無加油車(chē)牌号,并存在故意塗改日期現象。

(2)問題表現:

1)私車(chē)公養。若發票擡頭爲個(gè)人(rén),則需記下其姓名,進一步核實是否存在私車(chē)公養問題;若發票擡頭爲車(chē)号,則需将其與被巡察單位公車(chē)車(chē)牌号進行(xíng)對比,确定是否爲單位公車(chē),防止私車(chē)公養問題;

2)公車(chē)私用(yòng)。通過查看發票日期,結合當年日曆,審查有(yǒu)無節假日加油情況,是否存在公車(chē)私用(yòng)問題;

3)超預算支出。通過将燃油費年初預算數與實際發生數進行(xíng)對比分(fēn)析,确定超預算支出數量及比例;

4)燃油費消耗過大(dà)。通過将被查單位當年燃油費消耗總量與公車(chē)數量進行(xíng)對比分(fēn)析,計(jì)算出每輛車(chē)每天燃油費消耗值,與理(lǐ)論值相(xiàng)對比,确定燃油費是否存在消耗過大(dà)問題。

2.維修費

(1)主要特征:

(2)問題表現:

維修頻繁,汽車(chē)零部件(jiàn)的(de)維修更換頻繁、重複修理(lǐ),涉及金(jīn)額較大(dà);

維修汽車(chē)零部件(jiàn)與公務用(yòng)車(chē)所需零部件(jiàn)不符,存在私車(chē)公養現象;

車(chē)輛超标準裝修,或維修車(chē)輛不在本單位公車(chē)車(chē)輛信息表内。

行(xíng)政事業(yè)單位的(de)會(huì)議費,一般是指行(xíng)政機關或事業(yè)單位召開(kāi)會(huì)議(或舉辦活動)所發生的(de)相(xiàng)關費用(yòng)。

會(huì)議經費主要包括住宿費、夥食費和(hé)其他(tā)費用(yòng)。其他(tā)費用(yòng)含會(huì)議室租金(jīn)、設備租賃費、交通費、文(wén)件(jiàn)印刷費、醫藥費等。

1.主要特征:

(1)原始憑證僅附由**會(huì)議中心、**賓館等單位開(kāi)具的(de)會(huì)議費發票,無會(huì)議通知、預決算表、簽到(dào)冊等資料;

(2)會(huì)議方案所安排時間、人(rén)數等與實際簽到(dào)冊時間、人(rén)數不一緻,人(rén)數相(xiàng)差較大(dà);

(3)會(huì)議費中涉及到(dào)的(de)場(chǎng)地(dì)租賃費、設備租賃費、餐費等費用(yòng)與規定标準相(xiàng)差較大(dà)。

2.問題表現:

(1)會(huì)議費預算未細化到(dào)具體會(huì)議項目,超預算支出;

(2)一、二、三、四類會(huì)議會(huì)期超過限定天數,參會(huì)人(rén)員超過限定參會(huì)人(rén)員數量,工(gōng)作人(rén)員超過會(huì)議代表人(rén)數限定比例;

(3)會(huì)議費超過綜合定額标準;

(4)會(huì)議費中超範圍列支不屬于會(huì)議費範疇的(de)費用(yòng);

(5)會(huì)議費是否向參會(huì)人(rén)員收取,是否向下屬機構、企事業(yè)單位、地(dì)方轉嫁或攤派;

(6)會(huì)議費報銷時未提供會(huì)議審批文(wén)件(jiàn)、會(huì)議通知及實際參會(huì)人(rén)員簽到(dào)表、定點飯店(diàn)等會(huì)議服務單位提供的(de)費用(yòng)原始明(míng)細單據、電子結算單等憑證;

(7)會(huì)議費是否以銀行(xíng)轉賬或公務卡方式結算,有(yǒu)無存在以現金(jīn)方式結算,縣級機關在定點飯店(diàn)召開(kāi)會(huì)議,是否按照(zhào)協議價格結算;

(8)會(huì)議費報銷了違反規定或者超标準開(kāi)支的(de)費用(yòng)(《***機關會(huì)議經費管理(lǐ)辦法》第十七條);

未經批準或備案召開(kāi)的(de)會(huì)議;會(huì)議安排高(gāo)檔套房、配發洗漱用(yòng)品;借會(huì)議名義組織會(huì)餐或安排宴請,提供高(gāo)檔菜肴、煙酒、水(shuǐ)果;會(huì)場(chǎng)擺放(fàng)花草(cǎo),制(zhì)作背景闆;組織會(huì)議代表旅遊、與會(huì)議無關的(de)參觀,高(gāo)消費娛樂(yuè)、健身活動;使用(yòng)會(huì)議經費購(gòu)置電腦(nǎo)、複印機、打印機、傳真機等固定資産,發放(fàng)紀念品。

(9)查看會(huì)議簽到(dào)冊、文(wén)件(jiàn)等資料,并進行(xíng)實地(dì)調查,确定實際參會(huì)人(rén)數,确定是否存在報銷時故意虛增參會(huì)人(rén)數,以會(huì)議費掩蓋其他(tā)經濟事項等問題。

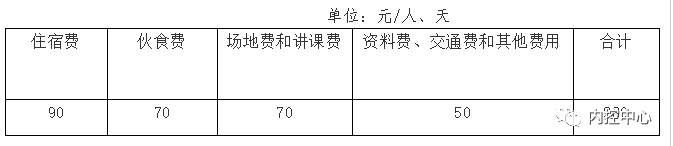

培訓費是指縣級機關根據《中華人(rén)民(mín)共和(hé)國公務員法》、《幹部教育培訓工(gōng)作條例(試行(xíng))》、《公務員培訓規定(試行(xíng))》,使用(yòng)财政資金(jīn)舉辦的(de)崗位培訓、任職培訓、專門業(yè)務培訓等直接發生的(de)各項費用(yòng)支出,包括住宿費、夥食費、培訓場(chǎng)地(dì)費、講課費、培訓資料費、其他(tā)費用(yòng)。

1.主要特征:

(1)培訓費發票一般爲整數,且發票擡頭爲**旅遊公司、**酒店(diàn)或**風景名勝區;

(2)憑證後僅附培訓費發票,無培訓通知、實際參訓人(rén)員簽到(dào)表、講課費簽收單以及培訓機構出具的(de)原始明(míng)細單據、電子結算單等憑證。

2.問題表現:

(1)未建立培訓計(jì)劃編報和(hé)審批制(zhì)度;

(2)各單位年度培訓計(jì)劃是否于每年3月(yuè)1日前同時報縣委組織部、縣人(rén)社局、縣财政局備案;

(3)培訓費超過綜合定額标準(綜合定額标準是培訓費開(kāi)支的(de)上(shàng)限);

(4)培訓費未按照(zhào)15天以内、超過15天、超過30天等綜合定額标準控制(zhì)(《***機關培訓費管理(lǐ)辦法》第八條第三款);

15天以内的(de)培訓按照(zhào)綜合定額标準控制(zhì);超過15天的(de)培訓,超過天數按照(zhào)綜合定額标準的(de)80%控制(zhì);超過30填的(de)培訓,超過天數按照(zhào)綜合定額标準的(de)70%控制(zhì)。上(shàng)述天數含報到(dào)和(hé)撤離(lí)時間,報到(dào)和(hé)撤離(lí)時間分(fēn)别不得超過1天。

(5)講課費(稅後)超标準執行(xíng)(《***機關培訓費管理(lǐ)辦法》第九條);

副高(gāo)級技術(shù)職稱專業(yè)人(rén)員每半天最高(gāo)不超過1000元;正高(gāo)級技術(shù)支撐專業(yè)人(rén)員每半天最高(gāo)不超過2000元;院士、全國知名專家每半天一般不超過3000元。其他(tā)人(rén)員講課參照(zhào)上(shàng)述标準執行(xíng)。

(6)以培訓費名義安排公款旅遊;組織會(huì)餐或安排宴請;組織高(gāo)消費娛樂(yuè)、健身活動;使用(yòng)培訓費購(gòu)置電腦(nǎo)、複印機、打印機等固定資産以及開(kāi)支與培訓無關的(de)其他(tā)費用(yòng);培訓費中列支公務接待費、會(huì)議費;以培訓費套取資金(jīn)設立“小(xiǎo)金(jīn)庫”;安排高(gāo)檔套房、配發洗漱用(yòng)品;培訓用(yòng)餐上(shàng)高(gāo)檔菜肴、并提供煙酒;

(7)報銷費用(yòng)時未提供培訓通知、實際參訓人(rén)員簽到(dào)表、講課費簽收單以及培訓機構出具的(de)原始明(míng)細單據、電子結算單等憑證;

(8)報銷未履行(xíng)審批備案程序的(de)培訓費用(yòng),超範圍、超标準報銷費用(yòng);

(9)講課費、小(xiǎo)額零星開(kāi)支以外的(de)培訓費用(yòng),未采用(yòng)銀行(xíng)轉賬或公務卡方式結算,而是以現金(jīn)方式支付;

(10)如(rú)培訓已取消,但(dàn)仍然報銷,存在開(kāi)票單位與培訓地(dì)不一緻現象,有(yǒu)“借殼報賬”嫌疑。

宣傳費是指部門單位通過發布廣告、分(fēn)發印刷資料、發放(fàng)雨傘等實物(wù)以達到(dào)擴大(dà)影響層面目的(de)而産生的(de)費用(yòng)。

1. 主要特征:

(1)宣傳費憑證後僅附發票(一般爲本單位幹部代開(kāi)發票),再無其他(tā)明(míng)細資料;

(2)爲達到(dào)宣傳目的(de)而購(gòu)買的(de)雨傘等實物(wù)遠遠超過市場(chǎng)價格。

2. 問題表現:

(1)通過新聞媒體、鋼架構宣傳牆等方式發布廣告,費用(yòng)明(míng)顯高(gāo)于市場(chǎng)價,存在以宣傳費名義報銷其他(tā)費用(yòng)問題;

(2)将免費讀(dú)物(wù)當有(yǒu)價商品列支(須調查書(shū)籍等是否爲免費配發讀(dú)本);

(3)無中生有(yǒu)套取費用(yòng)(需實地(dì)調查發票開(kāi)具内容是否在發票開(kāi)具單位經營範圍内);

(4)報銷時僅附發票,無任何培訓費明(míng)細附件(jiàn),是否存在開(kāi)具發票單位與轉賬方不一緻等問題。

1.主要特征:

(1)憑證後僅附工(gōng)程結算發票,沒有(yǒu)工(gōng)程價款結算單等詳細資料;

(2)工(gōng)程項目無預決算資料、未履行(xíng)招投标手續等。

2.問題表現:

(1)項目可(kě)研報告、發改批複文(wén)件(jiàn)、招投标資料、施工(gōng)合同、竣工(gōng)驗收等資料缺失;

(2)針對大(dà)額建設支出無任何會(huì)議記錄,或者有(yǒu)會(huì)議記錄但(dàn)參會(huì)人(rén)員爲黨委(黨組)部分(fēn)成員,民(mín)主集中制(zhì)未得到(dào)有(yǒu)效實施;

(3)合同簽訂方、發票出具方、工(gōng)程款收取方三方名稱不一緻;

(4)無工(gōng)程價款結算書(shū),沒有(yǒu)工(gōng)程明(míng)細等資料。

1.主要特征:

(1)大(dà)額現金(jīn)支出頻繁;

(2)超過1000元結算起點的(de)單筆(bǐ)支出均以現金(jīn)方式支付;

(3)以現金(jīn)方式支出時,憑證後僅附有(yǒu)收據或收條。

2.問題表現:

(1)大(dà)額資金(jīn)以現金(jīn)方式支出,現金(jīn)管理(lǐ)混亂;

(2)未嚴格執行(xíng)結算起點相(xiàng)關規定;

(3)支付現金(jīn)時,僅有(yǒu)收據或收條,再無其他(tā)任何資料;

(4)白條抵庫。

行(xíng)政事業(yè)單位固定資産标準較低,部分(fēn)單位未按要求設立固定資産科目,有(yǒu)的(de)雖然設立了,但(dàn)沒有(yǒu)固定資産明(míng)細賬。

1.主要特征:

(1)固定資産科目未設置,或已設置但(dàn)沒有(yǒu)固定資産明(míng)細賬;

(2)未建立固定資産報廢、銷賬制(zhì)度。

2.問題表現:

(1)未設立固定資産科目,或雖設立但(dàn)沒有(yǒu)固定資産明(míng)細賬;

(2)應納入固定資産管理(lǐ)的(de)而未納入;

(3)未建立固定資産報廢、銷賬等管理(lǐ)制(zhì)度;

(4)固定資産報廢處置未履行(xíng)嚴格公開(kāi)拍(pāi)賣等手續,随心所欲,緻使國有(yǒu)資産流失;

(5)固定資産處理(lǐ)的(de)殘值收入未計(jì)入賬内。

- END -

來源:内控中心、審計(jì)觀察。版權歸原作者所有(yǒu)(如(rú)有(yǒu)轉載,請注明(míng)以上(shàng)信息)。

版權說明(míng):如(rú)涉版權問題,請與我們聯系,謝謝!